Скільки насправді держава витрачає на кожного пенсіонера? Візуалізація від Visual Capitalist на основі даних Eurostat за 2025 рік дає яскраву відповідь: між країнами Європи – прірва не лише у рівнях виплат, а й у купівельній спроможності цих пенсій. Це не просто питання добробуту літніх людей. Це індикатор зрілості системи соціального захисту і довгострокової стійкості держави.

Лідери – не завжди в ЄС

Беззаперечними лідерами за середніми пенсійними витратами на одного пенсіонера є Ісландія (€36 тис.), Люксембург (€31.8 тис.) та Норвегія (€30.9 тис.). Ці країни вирізняються не лише високим рівнем ВВП на душу населення, а й ефективними, солідарними пенсійними системами з потужними накопичувальними механізмами.

Цікаво, що за паритетом купівельної спроможності (PPS), тобто з урахуванням цін усередині країни, розрив між лідерами згладжується. У PPS найбільші виплати мають Нідерланди (21.2 тис.), Австрія (21.2 тис.) та Люксембург (20.8 тис.). Отже, деякі країни з відносно нижчими цінами на послуги можуть забезпечити пенсіонерам кращу якість життя за менші “євро на руки”.

Україна в цьому списку відсутня – і не випадково

Україна не потрапила до рейтингу Eurostat, адже статистика цього агентства охоплює країни ЄС та асоційовані держави з уніфікованою звітністю. Проте українські реалії пенсійного забезпечення добре ілюструють глибину розриву з європейськими моделями.

За оцінками Світового банку та Мінсоцполітики, середня пенсія в Україні у 2024 році становила близько 5200 грн, що приблизно дорівнює 130 євро за поточним курсом. Але якщо врахувати паритет купівельної спроможності (PPS), реальний рівень пенсійного забезпечення – ще нижчий, адже ціни на базові послуги та товари в Україні стрімко зростають, а інфляційні ризики залишаються високими.

Сама система залишається класично розподільчою, проте її ефективність дедалі більше підривають демографічні й економічні чинники:

-Понад третина бюджету Пенсійного фонду формується не зі страхових внесків, а напряму з держбюджету;

-Кількість платників ЄСВ уже нижча за кількість отримувачів пенсій – менш ніж 1:1;

-Середній трудовий стаж пенсіонера становить лише близько 31 року;

-Рівень індексації пенсій часто відстає від темпів зростання споживчих цін.

Для порівняння, в Польщі ситуація виглядає значно стабільніше. У 2024 році середні річні витрати на пенсію на одного отримувача складали близько 8 400 євро (≈700 €/місяць), а витрати в перерахунку на PPS – ще вищі. Польща також поступово розвиває трикомпонентну модель пенсійного забезпечення:

- державна розподільча система (ZUS);

- обов’язкові індивідуальні накопичення (OFE, PPK);

- добровільні схеми (IKE, IKZE).

Запровадження Pracownicze Plany Kapitałowe (PPK) – корпоративної накопичувальної системи – хоч і критикували на старті, сьогодні дає помітний ефект: понад 3,3 млн працівників вже беруть участь у програмі. Польський уряд стимулює участь через співфінансування, а довіра до системи поступово зростає.

На цьому тлі українська система виглядає як застиглий механізм, що все більше залежить від дотацій і все менше – від трудового внеску. Станом на 2025 рік накопичувальний рівень в Україні залишається в кращому разі декларативним, а добровільні пенсійні програми охоплюють менше ніж 5 % працездатного населення.

У результаті формується стійке відчуття недовіри до майбутнього: люди не очікують на гідну пенсію й часто взагалі не планують її як частину власної фінансової траєкторії. Це один із найбільших викликів для державної політики найближчого десятиліття.

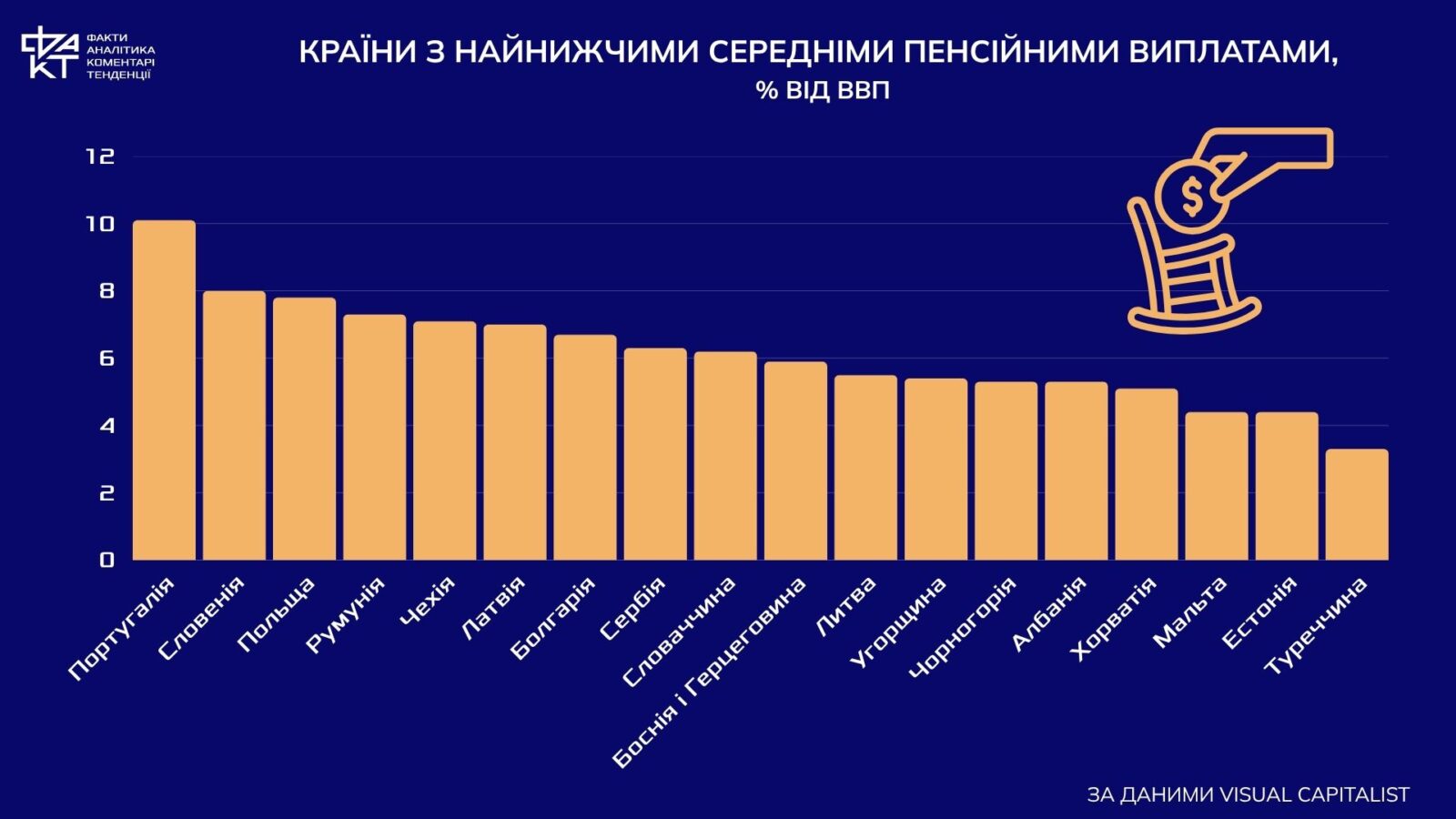

Парадокси пенсійного тиску

Угорщина, Румунія, Болгарія, Сербія – попри низькі абсолютні пенсії (менше €6.6 тис. на рік у PPS), витрачають на пенсійне забезпечення понад 7% ВВП. Це вказує на структурні проблеми – малу кількість платників, старіння населення, тінізацію економіки.

Контрастно, у країнах з високим ВВП (як Швеція, Ірландія чи Данія), пенсії охоплюють менше 10% ВВП, хоча реальні виплати залишаються високими. Тобто ефективність системи залежить не лише від щедрості держави, а й від стабільності демографічної піраміди та продуктивності економіки.

Аномалії: Туреччина та Албанія

Дві країни на дні списку – Туреччина (2.9 тис. € PPS) та Албанія (1.6 тис. € PPS) – демонструють драматичне відставання. Це не лише наслідок низьких доходів, а й переважно неформальних систем забезпечення старості, де держава відіграє обмежену роль, а родина – основну.

Отже, пенсійна система – це дзеркало соціального контракту в державі. Там, де літнім людям забезпечують гідне життя, вищий рівень довіри до держави, менший рівень бідності серед пенсіонерів і більша стабільність у солідарності між поколіннями. Для України, яка перебудовує свою систему під час війни, ці цифри – не просто статистика, а орієнтири для майбутньої соціальної політики.

Демографічна бомба уповільненої дії

Один з головних викликів для пенсійних систем у Європі – це стрімке старіння населення. У країнах ЄС частка осіб віком 65+ уже перевищує 20% і продовжує зростати. За прогнозами Eurostat, до 2050 року на кожного пенсіонера припадатиме лише 1.3–1.5 працюючих, тоді як сьогодні цей показник ще близький до 2.

Україна вже живе в реальності цього демографічного сценарію. За даними ООН, до 2030 року кожен четвертий українець буде пенсійного віку, і ця частка зростатиме на тлі еміграції, зниження народжуваності та скорочення тривалості життя.

У Європі цю проблему намагаються пом’якшити через:

- поступове підвищення пенсійного віку (наприклад, у Німеччині – до 67 років до 2031-го);

- автоматичні коригування виплат відповідно до очікуваної тривалості життя (наприклад, у Фінляндії);

- інтеграцію мігрантів у систему соціального страхування, як джерело майбутніх внесків.

В Україні подібні зміни часто зупиняються ще на старті – надто гостра тема для політиків, які не хочуть втрачати підтримку виборців через непопулярні рішення, хоча демографічна ситуація у нас ще більш критична. Без швидкої адаптації пенсійна система ризикує стати не просто дефіцитною, а неспроможною забезпечувати навіть мінімальні гарантії для зростаючої кількості пенсіонерів.