Пандемія COVID-19 і повномасштабна війна стали серйозним випробуванням для фармацевтичного ринку та фактично поділили українські аптечні мережі на дві категорії ‒ ті, що змогли зберегти прибутковість, і ті, що працюють на межі або зі збитками.

Фінансові звіти аптечних мереж “Добрий день”, “АНЦ”, “Бажаємо здоров’я” та “9-1-1”, оприлюднені виданням “Слово і діло”, дають змогу простежити, як змінювалися доходи й прибутки компаній протягом останніх років, хто з учасників ринку утримав лідерські позиції, а хто зазнав втрат.

Аналіз показує, що навіть за умов пандемії та війни частина аптечного бізнесу залишилася ефективною, адаптувалася до нових реалій і водночас продовжила виконувати ключову соціальну функцію ‒ забезпечувати населення життєво необхідними лікарськими засобами у найскладніші часи.

Як змінилися доходи та прибутки аптек у кризові роки

Аналіз фінансових звітів чотирьох найбільших аптечних мереж України дозволяє побачити чіткі закономірності, які повторюються під час кризових періодів і визначають розстановку сил на ринку.

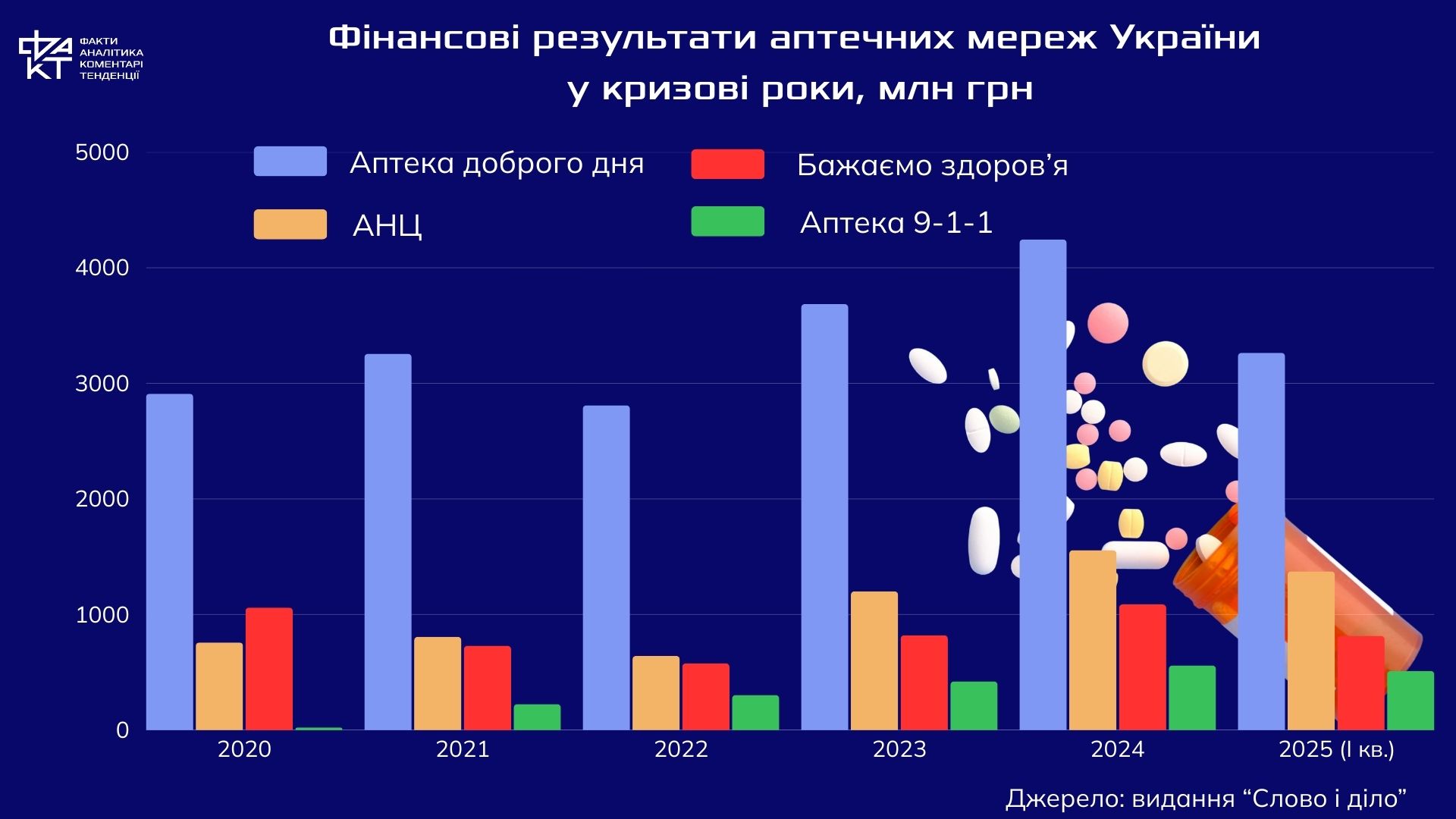

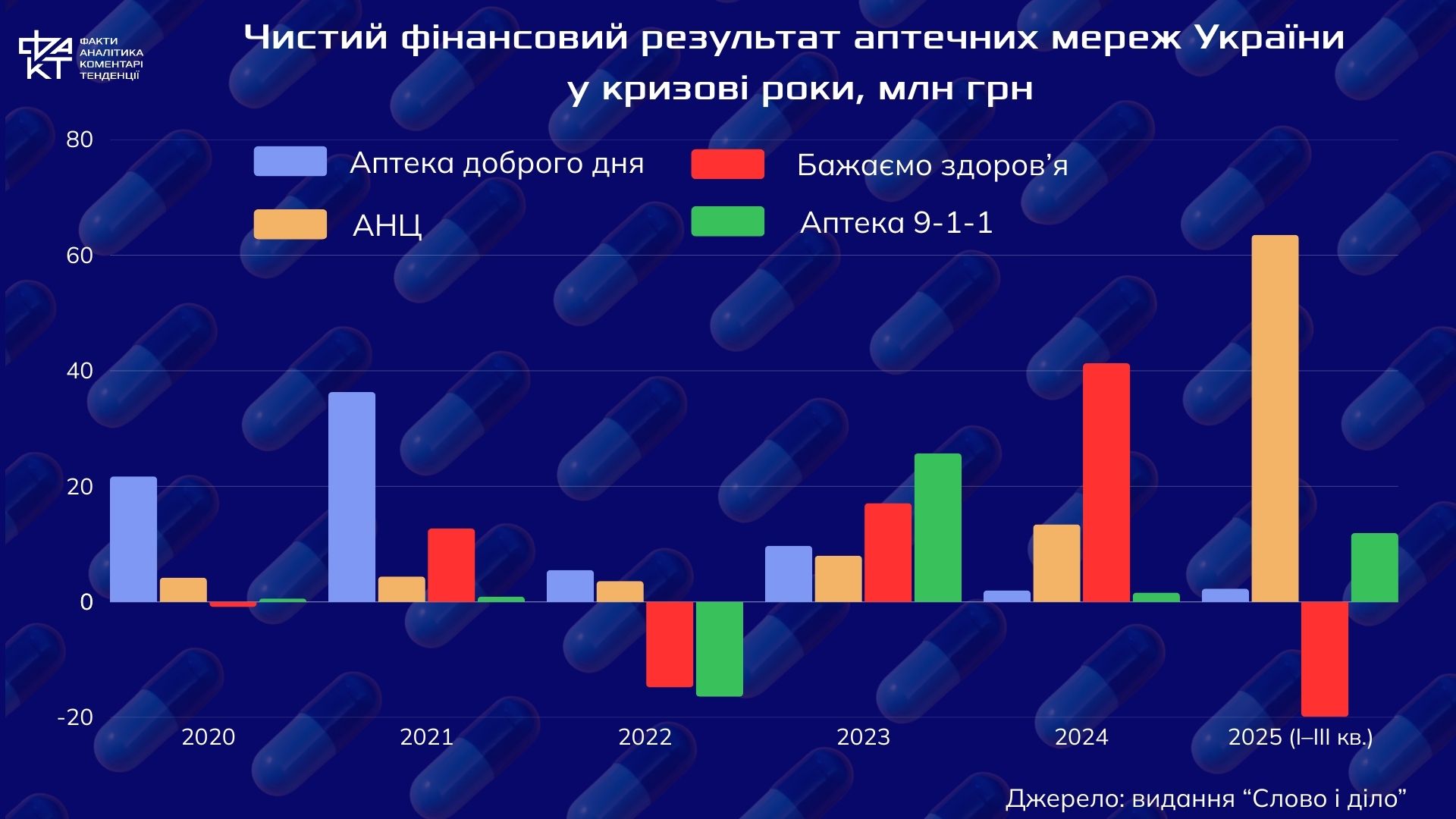

Цілком закономірно, що пандемія 2020 року спричинила різкий сплеск попиту на ліки та медичні товари. Найбільший дохід від продажів тоді зафіксувала аптека “Доброго дня” ‒ 2,9 млрд грн. Вона ж стала лідером за показником чистого прибутку, завершивши “ковідний” рік із результатом 21,7 млн грн. Для “Бажаємо здоров’я” перший пандемічний рік виявився збитковим.

У 2021 році ажіотаж довкола COVID-19 почав спадати, однак усі чотири мережі відзвітували про прибуткову діяльність. “Доброго дня” зберегла лідерство, отримавши 3,2 млрд грн доходу та 36,3 млн грн чистого прибутку. Скромніші фінансові результати продемонстрували “АНЦ” ‒ 4,4 млн грн прибутку та “Аптека 9-1-1” ‒ 0,9 млн грн.

Перший рік повномасштабної війни кардинально змінив ситуацію. У плюсі змогли залишитися лише дві мережі ‒ “Доброго дня” з чистим прибутком 5,5 млн грн та “АНЦ” із результатом 3,6 млн грн. “Бажаємо здоров’я” і “Аптека 9-1-1” завершили рік зі збитками.

Період 2023–2025 років засвідчив поступове відновлення та зростання доходів усіх учасників ринку, однак лідерство змінилося. За підсумками трьох кварталів 2025 року найбільший чистий прибуток ‒ 63,5 млн грн ‒ задекларувала “АНЦ”. Натомість аптека “Доброго дня”, яка домінувала у довоєнні роки, показала лише 2,3 млн грн, а “Бажаємо здоров’я” знову повернулася до збитків ‒ мінус 19,9 млн грн.

Така динаміка відображає фінансові коливання й оприявнює реальні механізми адаптації аптечного бізнесу до надзвичайних умов, його здатність реагувати на виклики війни та пандемії і водночас виконувати критично важливу функцію забезпечення населення життєво необхідними лікарськими засобами.

Кілька мереж ‒ мільйони споживачів

Аптечний ринок України фактично контролюється вузьким колом великих суб’єктів ринку і є одним із найбільш концентрованих у роздрібній торгівлі. За даними медіаплатформи “Лівий берег”, п’ять провідних мереж, зокрема “АНЦ”, “Доброго дня”, “9-1-1” та “Бажаємо здоров’я”, акумулюють близько 64% загального роздрібного товарообігу фармринку та контролюють приблизно 42% усіх аптечних точок у країні, що дає їм визначальний вплив на правила гри для всього сектору.

Такий рівень концентрації означає, що саме фінансові результати цих мереж значною мірою визначають структуру ринку й споживчі умови для мільйонів українців. Зростання або скорочення доходів великого гравця безпосередньо відбивається на доступності ліків у регіонах, передусім у невеликих містах, а також на заході та сході країни.

Крім того, великі мережі істотно впливають на ціни фармацевтичних товарів, адже мають вагомі можливості в оптових закупівлях і формуванні роздрібної маржі. Їхня цінова та асортиментна політика визначає й умови конкуренції для менших аптек, які змушені адаптуватися до стратегій лідерів ринку.

В умовах пандемії коронавірусу та повномасштабної війни така концентрація набула особливого значення. Під час COVID-19 саме великі мережі змогли оперативно налагодити постачання ліків і медичних товарів, тоді як невеликі аптеки нерідко стикалися з дефіцитом. Перший рік війни продемонстрував, що масштаб і операційна стійкість стали ключовими чинниками виживання: мережі з розвиненою логістикою та запасами товарів зберігали прибутковість, тоді як інші фіксували збитки.

Таким чином, фінансові показники лідерів аптечного ринку є індикатором доступності лікарських засобів та ефективності фармацевтичного сектору загалом. Аналіз доходів і прибутків цих мереж дозволяє оцінити не тільки їхню внутрішню фінансову динаміку, а й те, як формуються умови для споживачів і державної політики у сфері охорони здоров’я.

Регуляторні та конкурентні ризики

Висока концентрація аптечного ринку перетворює великі мережі на постійний об’єкт уваги регуляторів. Антимонопольний комітет України неодноразово ініціював розслідування щодо п’яти найбільших мереж, серед яких “АНЦ”, “Доброго дня”, “9-1-1” та “Бажаємо здоров’я”, через підозри у можливих узгоджених антиконкурентних діях. Йдеться насамперед про ризики координації цін на лікарські засоби, вплив на доступ постачальників до полиць аптек і домінування на локальних ринках, що ускладнює появу нових учасників.

Ці питання виходять далеко за межі суто юридичних спорів і мають чітко виражений соціальний вимір. У періоди криз ‒ під час пандемії або повномасштабної війни ‒ потенційні антиконкурентні практики великих мереж безпосередньо впливають на доступність ліків для населення. Концентрація товарних потоків у руках обмеженого кола компаній може призводити до дефіциту окремих препаратів у менших аптеках або до зростання цін, що особливо відчутно для вразливих груп споживачів.

Водночас саме масштаб і фінансова стійкість великих мереж у кризові моменти часто стають запорукою безперебійного постачання. Завдяки розвиненій логістиці вони здатні підтримувати роботу аптек у віддалених регіонах, запускати онлайн-доставку чи мобільні формати, коли альтернатив практично немає. У результаті формується складний баланс інтересів: регулятори намагаються мінімізувати ризики для конкуренції та споживачів, тоді як мережі прагнуть зберегти ефективність бізнесу й оперативну гнучкість.

Тому аналіз фінансових результатів аптечних мереж не може обмежуватися лише показниками доходів і прибутків. Він має враховувати регуляторний тиск і антимонопольні виклики, які безпосередньо впливають на здатність цих компаній залишатися стабільними, прибутковими й водночас доступними для населення у найскладніші періоди.

Аптечні мільярди: як фарммережі впливають на бюджет і доступність ліків

Великі аптечні мережі в Україні відіграють помітну роль не лише у сфері роздрібної торгівлі, а й у фінансовій системі держави загалом. За даними відкритих джерел, у 2024 році п’ять найбільших мереж сплатили до бюджету рекордні 4,5 млрд грн податків, що закріплює за ними статус одних із найбільших платників у фармацевтичному секторі.

Такі обсяги податкових надходжень мають безпосередній вплив на фінансову стійкість держави, особливо в умовах війни та наслідків пандемії. Кошти, які надходять від аптечного бізнесу, є частиною ресурсу, з якого фінансується система охорони здоров’я та інші соціально чутливі сфери, що робить стабільність цього ринку питанням не лише економіки, а й національної безпеки.

Паралельно великі аптечні мережі виконують виразну соціальну функцію. Саме вони у кризові періоди здатні підтримувати безперервне постачання життєво необхідних лікарських засобів, працювати у регіонах з ускладненою логістикою та забезпечувати доступ до ліків тоді, коли менші аптеки змушені скорочувати діяльність або закриватися. Масштаб мереж і їхня фінансова стійкість дозволяють організовувати доставку у віддалені населені пункти та підтримувати наявність базового асортименту.

Водночас високі доходи й концентрація ринку формують ризики надмірного впливу великих гравців на ціноутворення та доступність ліків, що вимагає постійної уваги з боку держави. Податковий внесок і соціальна роль аптечних мереж тісно переплітаються з питаннями конкуренції та регулювання. У цьому контексті фінансові показники аптечного бізнесу є не лише маркером його ефективності, а й індикатором стабільності фармацевтичного ринку та здатності держави гарантувати доступ населення до ліків у складні періоди.

Ринкові тренди та адаптація мереж

Фармацевтичний ринок України в останні роки демонструє не тільки відносну фінансову стійкість великих аптечних мереж, а й більш глибокі структурні зрушення, які поступово змінюють логіку розвитку галузі та поведінку споживачів.

Фінансові звіти за 2023–2025 роки фіксують зростання виручки у всіх провідних мереж, однак ця динаміка не означає автоматичного збільшення фізичних обсягів продажу. Відкриті дані свідчать про зворотну тенденцію ‒ кількість реалізованих упаковок ліків скорочується. Це вказує на те, що зростання доходів значною мірою зумовлене інфляційним чинником, подорожчанням імпортних препаратів та зміною структури споживання на користь дорожчих і більш спеціалізованих товарів.

Війна та обмеження внаслідок пандемії стали каталізатором швидкої цифрової та логістичної адаптації аптечних мереж. Онлайн-продажі, доставка ліків додому та поява мобільних аптечних пунктів у віддалених або прифронтових регіонах із додаткових сервісів перетворилися на ключові елементи бізнес-моделі. Саме ці рішення дозволили великим гравцям не лише втримати операційну стабільність у кризових умовах, а й зміцнити лояльність клієнтів.

Порівняння фінансових результатів за 2022–2025 роки показує, що вирішальну роль відіграла швидкість і якість адаптації. Мережі, які змогли ефективно перебудувати логістику та запровадити інноваційні формати роботи, отримали конкурентну перевагу навіть у найскладніші періоди. Показовим є приклад “АНЦ”, яка за три квартали 2025 року задекларувала найбільший прибуток серед лідерів ринку ‒ 63,5 млн грн. Водночас “Доброго дня”, що домінувала у довоєнні роки, скоротила цей показник до 2,3 млн грн, що свідчить про зміну балансів усередині галузі.

Важливо, що ці трансформації мають значно виражений соціальний вимір. Адаптаційні стратегії великих мереж безпосередньо впливають на доступність ліків для населення, зокрема у регіонах, постраждалих від бойових дій або з обмеженою присутністю приватних аптек. У цьому сенсі ефективність аптечного бізнесу тісно переплітається зі стійкістю системи охорони здоров’я, перетворюючи ринкові тренди на фактор суспільної безпеки у кризові часи.