США та Австралія запускають “friend-shoring” критичних мінералів: що домовлено, хто платить і як це вплине на нас

ІА “ФАКТ” вже писало про те, що у Вашингтоні Президент США Дональд Трамп і Прем’єр-міністр Австралії Ентоні Альбанізе підписали Рамкову угоду про критично важливі мінерали. Це спільний курс на “friend-shoring” – розвиток видобутку, переробки та збуту поза Китаєм – і швидкий запуск інвестицій щонайменше по один мільярд доларів від кожної сторони.

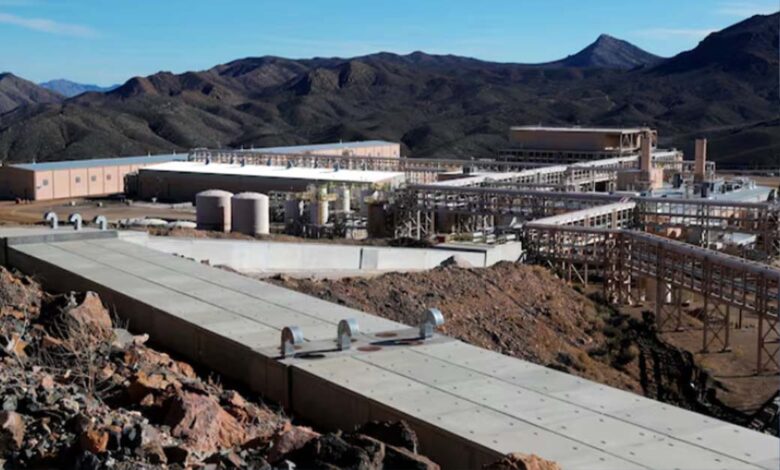

Перші кроки вже оголошені: держави підтримують план компанії Alcoa збудувати у Західній Австралії завод галію, який у піку може забезпечити до 10 відсотків світової пропозиції цього металу, важливого для мікроелектроніки та оборонної техніки.

Запуск ланцюга без Китаю: хто координує, хто платить і де з’являться виробництва

Координацію бере на себе спільна Група швидкого реагування з безпеки постачання критичних мінералів під керівництвом міністра енергетики США та міністра ресурсів Австралії. Вона визначатиме пріоритетні мінерали та “вузькі місця” ланцюгів, узгоджуватиме фінансування, дозволи й логістику.

Паралельно Експортно-імпортний банк США оголосив 7 листів про наміри на понад 2.2 мільярди доларів для австралійських проєктів критичних мінералів: ці листи покликані “розблокувати” суттєво більший приватний капітал.

Пакет включає пільгові позики, державні гарантії, страхування політичних і воєнних ризиків та податкові стимули. На “батарейному” плечі вже працюють конкретні рішення: Міністерство енергетики США видало позику 102 мільйони доларів проєкту Syrah Vidalia у Луїзіані: це перша у країні промислова лінія активного анодного матеріалу для літій-іонних акумуляторів, а для Redwood Materials оголошено умовне зобов’язання на 2 мільярди доларів для розвитку “кампусу” з виробництва анодних і катодних матеріалів та рециклінгу. Такі державні “якорі” здешевлюють фінансування, скорочують ризики та прискорюють введення потужностей.

Зі свого боку, Австралія бере на себе важливу частину середнього переділу. У Калгурлі компанія Lynas запускає першу в країні дільницю руйнування та вилуговування концентрату рідкісноземельних елементів, що дозволяє видавати змішаний карбонат для подальшого розділення ближче до клієнтів і зменшити залежність від переробки поза союзницькими юрисдикціями. У Штатах формують “глибину”: відновлюють повний цикл метал – сплав – магніт та нарощують виробництво матеріалів електродів і рециклінг.

Щоби знизити ризики й витрати, в Австралії розбудовують портові та дорожні вузли для вивозу батарейних металів, паралельно під’єднуючи переробні майданчики до енергетичних хабів із дешевою та “чистою” електрикою. У Сполучених Штатах ставка робиться на “пояс батарей” від Невади до Південної Кароліни поруч з автовиробниками і на дешеве “Міссісіпське” логістичне плече, що скорочує собівартість і час постачання компонентів.

Довгі оффтейк-контракти і “цінова підлога”: страховка від ринкових провалів

Сторони роблять ставку на довгі оффтейк-угоди та механізм мінімальної ціни. Показовий кейс – пакет домовленостей між Міноборони США та MP Materials: десятирічний оффтейк на 100 відсотків магнітів і десятирічна “цінова підлога” близько 110 доларів за кілограм для оксиду неодим-празеодим. Це знижує ризик зупинок виробництва під час цінових просідань і дає банкам упевненість кредитувати середній і глибокий переділи.

Щоби вписатися у правила Світової організації торгівлі, підтримку оформлюють як недискримінаційні кредити та гарантії, а у спірних випадках спираються на виняток національної безпеки, який підтверджено тлумаченням органу з вирішення спорів у справі про транзит між Україною та Росією. Усе це відбувається на тлі того, що Китай посилює експортний контроль на рідкісноземельні елементи, графіт і суміжні технології, ускладнюючи глобальні поставки електроніки та електродвигунів.

В Австралії діє оновлений механізм “Safeguard Mechanism”, що публічно встановлює базові межі викидів і щороку розкриває дані по кожному великому промисловому майданчику. Промисловість також підтверджує відповідність Глобальному стандарту управління хвостами, який зменшує ризик аварій і раптових зупинок. У поєднанні з підключенням переробки до відновлюваної енергії це знижує вуглецевий слід і стабілізує собівартість компонентів.

Європейський вектор і “вікно можливостей” для України

Євросоюз ухвалив Акт про критичну сировину із орієнтирами до 2030 року: щонайменше 10 відсотків видобутку, 40 відсотків переробки і 25 відсотків з рециклінгу всередині Союзу, а також обмеження залежності від однієї країни поза Союзом не більш як на 65 відсотків за кожним матеріалом. Для українських проєктів це шанс синхронізувати стандарти, отримати довгі оффтейки та під’єднатися до американсько-австралійських портфелів через спільні консорціуми і науково-дослідні програми.

Далі варто відслідковувати, по-перше, введення в роботу конкретних вузлів: галієвого заводу Alcoa у Західній Австралії, дільниці руйнування та вилуговування концентрату рідкісноземельних елементів у Калгурлі від Lynas, нарощування випуску активного анодного матеріалу у Луїзіані та розширення “кампусів” Redwood з анодних і катодних матеріалів і рециклінгу.

По-друге, зростання частки “дружньої” переробки саме у найбільш уразливих позиціях: неодим-празеодим, диспрозій, тербій, анодні матеріали. По-третє, реальний час отримання дозволів і підключень до інфраструктури: чим він коротший, тим швидше нові потужності доходять до ринку.

По-четверте, вартість електроенергії на конкретних майданчиках, адже енергоємна переробка прямо залежить від “ціни кіловат-години”. І нарешті, динаміка глобальної ціни батарейних паків: якщо вона тримається біля 115 доларів за кіловат-годину або знижується, це швидко відбивається у кінцевих цінниках для споживачів.

Що це означає для нас: ціни, доступність і шанси для України

Галій потрібен мікроелектроніці та радіолокації, неодим-празеодим – магнітам у двигунах, графіт – анодам у літій-іонних елементах. Коли переробка і магніти концентруються у “дружніх” юрисдикціях, зникають “дефіцитні хвилі”, які ми бачили після китайських ліцензій на графіт, галій і германій.

Додамо до цього рекордно низьку середню світову ціну батарейних паків – близько 115 доларів за кіловат-годину торік, – і маємо тренд на здешевлення домашніх накопичувачів, павербанків і акумуляторів для інструменту, а також більш прогнозовані строки ремонту техніки.

Короткостроково найбільший ефект ми побачимо у двох сферах: енергетиці домогосподарств та агросекторі. Коли вартість батарейних паків і комплектувальних для інверторів знижується, домашні системи накопичення енергії стають доступнішими не лише для приватних будинків, а й для квартирних ОСББ та невеликих бізнесів – кав’ярень, майстерень чи фермерських складів.

Це не лише про ціну на саму батарею: стабільніший ланцюг постачання означає менше простоїв через “нема потрібного модуля”, а отже швидші ремонти і менше витрат нервів та часу. В агросекторі дешевші і стабільніші акумулятори та електродвигуни підштовхують ширше використання дронів-обприскувачів і точного землеробства. Коли магніти та електроніка не “стрибають” у ціні, фермер краще планує сезон і не переносить витрати на споживача через раптові подорожчання запчастин.

Середньостроково ключ у тому, щоб Україна встигла під’єднатися до нової індустріальної карти. Це не вимагає від нас “вигадувати велосипед”: достатньо підтягнути дозвільні процедури до прозорих, окреслити зони переробки з доступом до “зеленої” електрики, запустити страхування воєнних ризиків під оффтейк-контракти і підписати рамкові угоди з партнерами про взаємне визнання стандартів походження та екології. Навіть невеликий прогрес тут відкриє локальним компаніям субпідряди на екологічний моніторинг, лабораторну аналітику, інжиніринг та логістику для “дружніх” поставок.

Втім варто розуміти і ризики. Якщо світова економіка раптом “пригальмує” і попит на електромобілі чи електроніку впаде, мінімальна ціна може тимчасово сповільнити зниження вартості матеріалів. Проте це ціна за стійкість: кращий варіант рівних цін і гарантованих поставок, ніж “американські гірки” дефіциту.

Другий ризик – конкуренція за кадри. Тут відповідь проста: партнерські програми університетів, стажування на виробництвах, курси перекваліфікації для техніків і хіміків-технологів. І третє – прозорість. Слід відстежувати публічні реєстри: коли видно, які саме проєкти профінансовані і на яких умовах, ринок швидше відсікає слабкі історії і підтримує життєздатні. Це і є головний захист споживача та малого бізнесу від несподіванок.

Тетяна Вікторова