За вісім місяців 2025 року зовнішня торгівля України з європейськими партнерами продемонструвала чітку асиметрію: виявилося, що імпорт вдвічі перевищує експорт. Українці придбали товарів у Європі на $52,6 млрд, тоді як продали – лише на $26,4 млрд. Цей дисбаланс відображає структурні виклики воєнної економіки, але водночас відкриває перспективи для переорієнтації виробництва та розширення експорту.

Польща – стратегічний хаб, але й “чорна діра” для балансу

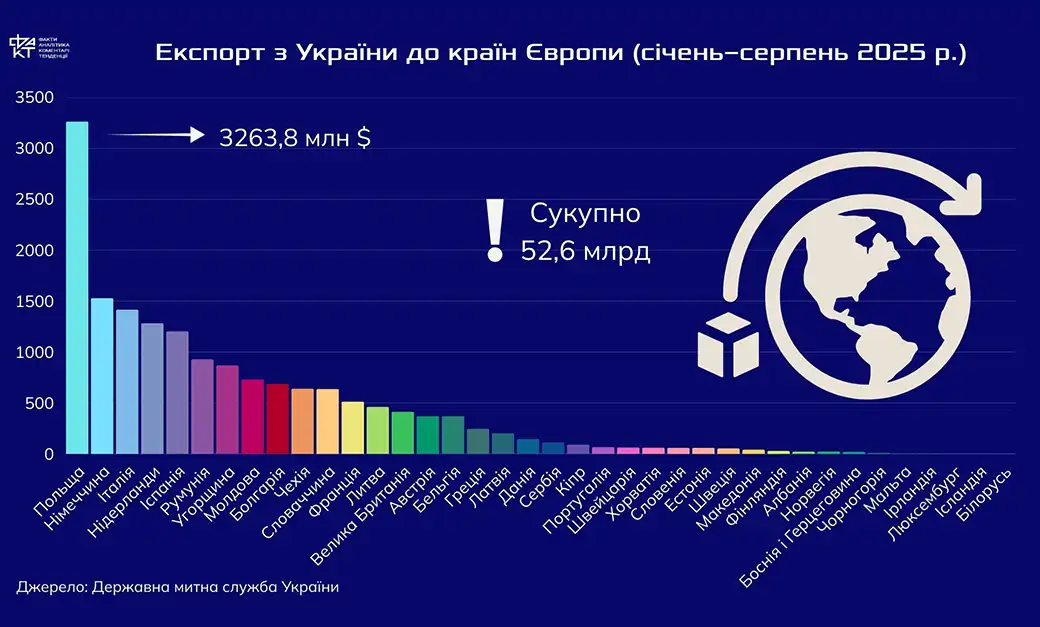

Найактивніший торговий партнер України – Польща. Експорт до цієї країни склав $3,26 млрд, імпорт – $5,01 млрд. Це показує подвійний характер відносин: з одного боку, Польща стала ключовим транзитним і логістичним центром для української економіки, а з іншого – Україна значно більше купує, ніж продає.

Основною причиною того, що Польща стала найбільшим торговим партнером України у 2025 році, є її географічна близькість та спільний кордон, які значно спрощують логістику та рух товарів. Водночас польський ринок виявився одним із найбільш зацікавлених у широкому спектрі української продукції – від енергоресурсів і техніки до продовольства. Додатковим чинником стала й переорієнтація українського бізнесу на західні ланцюги постачання після фактичної блокади чорноморських портів, що зробило Польщу ключовим хабом для експорту. У результаті формується стійка економічна залежність від польського ринку, яку Україна може збалансувати лише шляхом активнішого зростання власного експорту та диверсифікації напрямів торгівлі.

Німеччина – технологічний імпорт і обмежений експорт

Німеччина залишається другим за обсягами торговим партнером України в Європі, при цьому структура цих відносин є доволі показовою для розуміння проблем української економіки. Наша країна експортувала на німецький ринок товарів на $1,53 млрд, тоді як імпортувала – майже утричі більше, на $4,24 млрд.

Такий дисбаланс пояснюється насамперед характером товарних потоків. З боку Німеччини до України надходить продукція з високою доданою вартістю – промислове обладнання, сучасні верстати, автомобілі та комплектуючі до них, а також високотехнологічна електроніка. Наприклад, значна частина українських підприємств металургії чи харчової промисловості зараз працює на німецьких лініях та обладнанні, а відновлення енергетичної інфраструктури після обстрілів неможливе без імпорту трансформаторів та генераторів саме з Німеччини.

Водночас український експорт до ФРН має переважно сировинний і напівсировинний характер. Це зернові, соняшникова олія, залізна руда та окремі види прокату. Така “технологічна асиметрія” є типовою для країн, що інтегруються до економічного простору ЄС: високотехнологічні товари йдуть в Україну, а сировина – з України.

Разом із тим у цій ситуації закладено й певний потенціал. Попит німецьких компаній на дешевші ресурси та комплектуючі відкриває можливості для кооперації. Уже сьогодні кілька автомобільних концернів, серед них BMW та Volkswagen, співпрацюють з українськими заводами, які виробляють кабельну продукцію чи металеві компоненти. У перспективі такий досвід може поширитися й на інші галузі – наприклад, виробництво батарей або деталей для відновлюваної енергетики.

Таким чином, відносини з Німеччиною можна розглядати не лише як приклад імпортної залежності, але й як шанс поступово перейти від ролі “сировинного придатка” до учасника європейських виробничих ланцюгів. Для цього потрібні інвестиції, розвиток кластерів у машинобудуванні та агропереробці, а також активна державна політика щодо підтримки кооперації з німецьким бізнесом.

Україна – Німеччина: від довоєнної кооперації до воєнної залежності

До початку повномасштабної війни структура торгівлі України з Німеччиною виглядала трохи інакше. У 2021 році обсяги експорту та імпорту також були асиметричними, але різниця не була такою разючою: тоді Україна експортувала до Німеччини приблизно на $3 млрд, тоді як імпортувала на $6–7 млрд. Тобто дисбаланс становив близько двох разів, а не майже утричі, як у 2025 році.

До 2022 року значну частину українського експорту до ФРН складали не лише зернові чи руда, а й металопродукція, хімічні товари, деякі види машинобудівної продукції. Зокрема, українські виробники постачали сталеві заготовки для німецької промисловості та деталі для автомобільних концернів. Після руйнування частини металургійних заводів у Маріуполі, блокади портів та загального падіння промисловості цей сегмент різко скоротився.

Імпорт із Німеччини ще до війни складався переважно з промислового обладнання, автомобілів, фармацевтики та хімії. Проте після 2022 року він зріс у нових сегментах – енергетичне обладнання, генератори, трансформатори, спеціалізовані комплектуючі для відновлення інфраструктури. Таким чином, німецький експорт в Україну набув стратегічного значення: без нього неможливо підтримувати критичні сфери економіки та енергетики.

Отже, війна посилила залежність від німецького імпорту й водночас звузила український експорт, зробивши його більш сировинним. Якщо раніше можна було говорити про елементи промислової кооперації, то тепер співпраця потребує нового старту – із залученням інвестицій у відновлення українських виробництв і їх поступову інтеграцію в німецькі та європейські ланцюги.

Продовольчий міст до Південної Європи

Італія, Нідерланди та Іспанія стабільно залишаються серед ключових покупців української продукції, передусім аграрної. У 2025 році експорт до Італії склав $1,42 млрд, до Нідерландів – $1,28 млрд, до Іспанії – $1,2 млрд. Імпорт з Італії також був значним — $1,66 млрд, що відображає відносно збалансований характер співпраці.

Традиційно ці країни купують українські зернові, соняшникову олію та метал. Попри те, що морські перевезення залишаються вкрай обмеженими, саме південний напрямок торгівлі засвідчує: Україна зберегла роль ключового постачальника продовольства для Європейського Союзу. В умовах, коли ЄС прагне гарантувати власну продовольчу безпеку, українські поставки зернових і надалі залишаються одним із визначальних факторів стабільності на ринку.

Нідерланди, як найбільший європейський логістичний хаб, виконують роль «воріт» для української продукції, яка далі розподіляється по ЄС та світових ринках. Італія ж традиційно розглядає Україну як надійного партнера у сфері зернових і металургії, а Іспанія, з її великим аграрним сектором, активно закуповує українське зерно для забезпечення власного тваринництва та харчової промисловості.

Таким чином, торгівля з Південною Європою не лише підтримує український аграрний сектор, а й укріплює позицію країни як одного з гарантійних постачальників продовольства на континенті.

Регіональна мозаїка: Балкани та Центральна Європа

Середній рівень торгівлі простежується з Румунією ($929,9 млн), Угорщиною ($870,1 млн), Молдовою ($732,2 млн), Болгарією ($687,5 млн) та Чехією ($640,7 млн). Для цих країн Україна виступає регіональним постачальником продовольства та електроенергії, а також партнером у сфері прикордонної логістики.

Цей напрямок менш масштабний, але має високу політичну вагу, оскільки саме сусідні країни першими відчувають наслідки української кризи.

Франція та Британія – символічні, але не ключові партнери

Обсяги експорту до Франції ($513,8 млн) і Британії ($414,7 млн) залишаються відносно невеликими. Це пояснюється географічною віддаленістю та конкуренцією на внутрішніх ринках ЄС, де власні виробники захищають аграрний сектор.

Однак у політичному вимірі саме ці країни залишаються ключовими союзниками України, тому економічний потенціал тут ще не реалізовано.

Імпортна географія: Чехія, Словаччина, Франція

Імпортна картина більш диверсифікована. Україна активно купує техніку та промислові товари в Чехії ($1,51 млрд), Словаччині ($1,45 млрд), Франції ($1,32 млрд), а також у Британії ($944,3 млн). Близько рівні обсяги імпорту зафіксовані з Австрією, Швецією, Швейцарією та Бельгією.

Це вказує на формування нової інфраструктурної та технологічної залежності від ЄС, яка в умовах війни замінює традиційні зв’язки з країнами СНД.

Показовим є той факт, що у 2025 році Україна не експортувала жодного товару до Росії та Білорусі. Імпорт із цих країн зведений до символічних обсягів ($3 млн з Білорусі). Це означає остаточний розрив економічних зв’язків з агресором і прискорене переформатування української економіки під стандарти ЄС.

Асиметрія чи нова інтеграція?

Торгівля України з Європою у 2025 році демонструє кілька ключових тенденцій:

- висока імпортозалежність, особливо у сфері технологій та машинобудування.

- збереження аграрної домінанти в експорті, що робить Україну важливим постачальником продовольства.

- геополітична переорієнтація – остаточний розрив з РФ та інтеграція у внутрішній ринок ЄС.

- дисбаланс із Польщею та Німеччиною як стратегічний виклик: без розвитку власного виробництва та експорту високотехнологічної продукції цей дисбаланс збережеться.

Тож Україна все ще продає Європі переважно хліб і метал, а купує машини та технології. Але навіть у цій асиметрії криється шанс: воєнна економіка відкриває двері для нової інтеграції, де Україна може стати не лише “коморою Європи”, а й учасником її промислового розвитку.