Європа входить у фазу історичної перебудови економічної логіки. Те, що десятиліттями здавалося непорушним правилом – “борг = слабкість, економія = чеснота”, – сьогодні переживає ревізію. Навіть Маастрихтська межа у 60% боргу до ВВП – фіскальний критерій ЄС, закладений у Маастрихтський договір 1992 року і створений для гарантування бюджетної дисципліни в зоні євро, – більше не сприймається як непорушна догма. Так само й жорстка економія вже не виглядає єдиним шляхом до стабільності.

Після фінансової кризи 2008 року, пандемії COVID-19 та повномасштабної війни Росії проти України європейські уряди зіткнулися з новою реальністю: без масштабних інвестицій у зелений і цифровий переходи ЄС ризикує втратити конкурентоспроможність, технологічний суверенітет і кліматичні амбіції.

Тому головним питанням стає не “скільки ми позичаємо?”, а “заради чого?”. У центрі дискусії – розмежування між боргом як інструментом модернізації та боргом як пасткою стагнації.

Дані в реальному часі: нова прозорість боргової політики

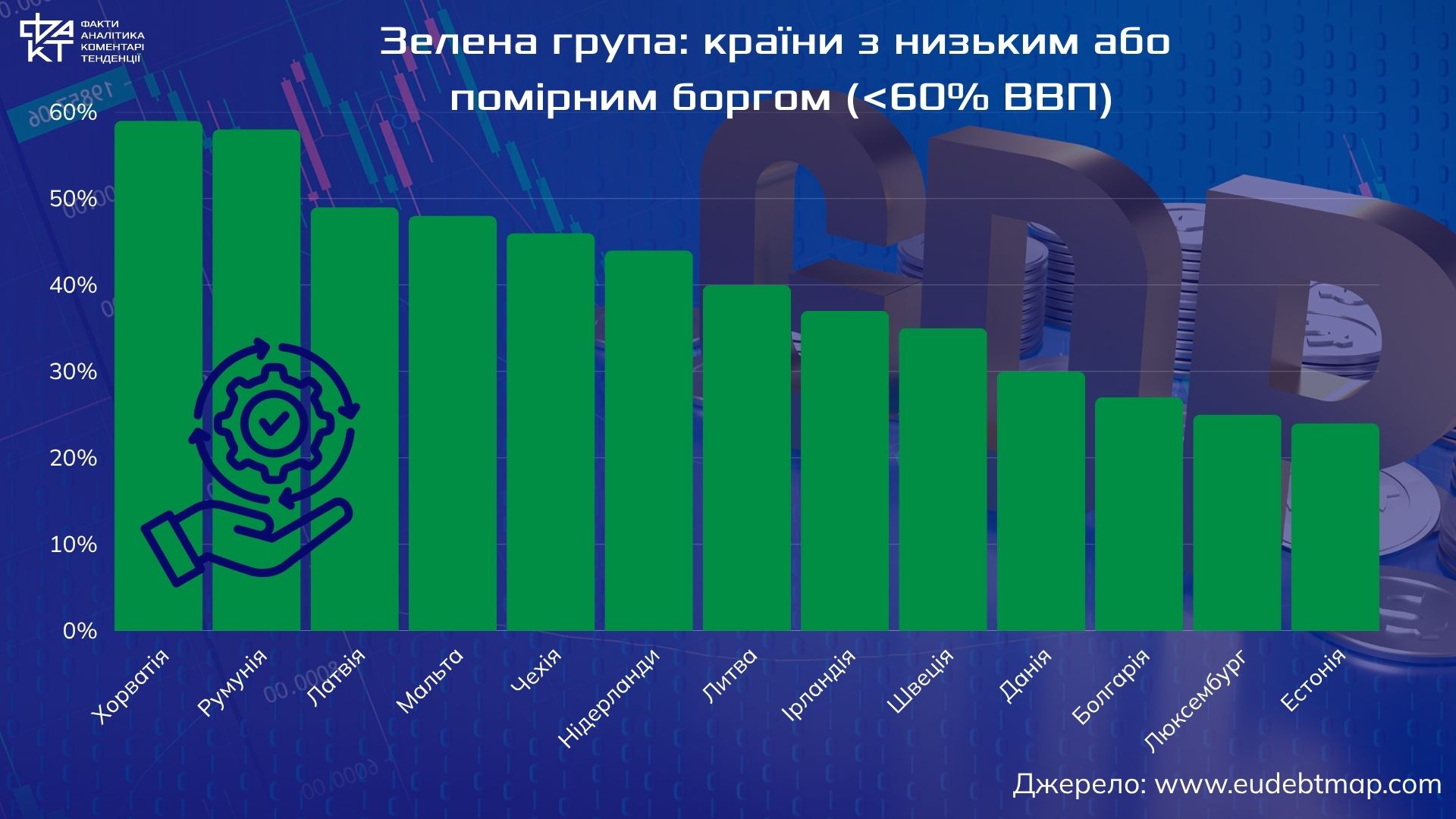

Щоб пояснити зміни в економічній логіці, варто почати з Маастрихтської межі у 60% боргу до ВВП – фіскального орієнтира, закладеного в угоді про створення ЄС у 1992 році. Цю норму було задумано як запобіжник надмірного боргового навантаження: країни, що прагнули приєднатися до єврозони, мали утримувати держборг нижче 60% ВВП і бюджетний дефіцит – до 3% ВВП. За логікою реформаторів доби після холодної війни, така дисципліна мала гарантувати макростабільність, стримувати інфляцію та запобігати кризам.

Втім, за останнє десятиліття цей історичний поріг став швидше символом старої економічної парадигми, ніж непорушною межею. Пандемія, війна, зелений перехід і технологічне змагання з США та Китаєм змусили Європу масово позичати, і сьогодні низка ключових економік давно перевищила ці нормативи. Тому питання змінилося: з “чи допустимо вийти за 60%?”, на “чи ці запозичення працюють на майбутнє економіки?”.

У такому новому контексті зростає значення інструментів, що дозволяють оцінювати боргову динаміку не абстрактно, а на підставі оперативних даних.

Один із найпоказовіших прикладів – EU Debt Map, інтерактивний трекер державного боргу в країнах ЄС у режимі реального часу. Він дає змогу бачити, як боргове навантаження змінюється щоквартально, і в реальних цифрах відстежувати, де борг стає інструментом довгострокових інвестицій, а де – симптомом хронічних фіскальних проблем.

Ми скористалися цим ресурсом, щоб створити актуальну інфографіку й показати, як далеко сучасна Європа відійшла від уявлення про універсальну “боргову норму”. Розрив між країнами зростає, і жорсткий поділ на “фіскально дисципліновану Північ” і “заборгований Південь” вже не пояснює реальності. Борг перестав бути чорно-білою категорією – він став політичним інструментом, економічною ставкою та маркером стратегічних амбіцій.

“Хороший” проти “поганого” боргу: інвестиція чи проїдання?

Сьогодні в Європі формується нова логіка фіскальної політики, де ключове розмежування проходить не за рівнем боргу, а за якістю його використання. Простий показник – “борг високий чи низький” – більше не дає відповіді на питання про економічне здоров’я держави. Набагато важливіше, на що спрямовані запозичені кошти.

Хороший борг – це борг, який працює як двигун майбутнього зростання. Йдеться про фінансування: інфраструктури та енергетичної модернізації, наукових досліджень і технологій, оборонної спроможності та стійкості, освіти, навичок і людського капіталу, зеленої та цифрової трансформації.

Такі видатки створюють ефект мультиплікатора: кожне вкладене євро повертається економіці через продуктивність, податки та нові індустрії. Фактично йдеться про борг як про інвестицію в конкурентність і суверенність країни.

Натомість поганий борг – це фінансування поточних витрат, які не формують зростання. Коли уряд позичає, щоб закривати бюджетні дірки, утримувати неефективні субсидії або латати соціально-політичні кризи, борг перетворюється на баласт, а не ресурс. У такому разі майбутні покоління отримують зобов’язання без активів і перспектив.

Сильні економіки відрізняє не стільки обсяг боргу, скільки стратегічність його використання. Німецька традиція “боргової стелі”, французький акцент на індустріальній політиці, скандинавська стратегія інвестицій у людський капітал – різні моделі, об’єднані одним принципом: позики повинні створювати майбутнє, а не консервувати минуле.

У підсумку, дискусія про борг у Європі поступово стає дискусією про економічну сміливість, інтелект уряду і якість державного управління. Позичати – не соромно. Соромно – не мати бачення, заради чого це робиться.

Де борг працює на майбутнє: кейси Ірландії, Данії та Франції

Якщо говорити про приклади країн, де державний борг може стати трампліном, а не тягарем, то варто подивитися на тих європейських лідерів, які навчились перетворювати запозичення на структурні переваги.

Ірландія: борг як ставка на глобальні індустрії

Ірландська модель – яскравий приклад того, як боргові ресурси та податкова стратегія можуть створити економічний екосистемний прорив. Держава інвестувала в освіту, інновації, цифрову інфраструктуру та приваблення високотехнологічних корпорацій.

Результат – феноменальне зростання продуктивності, експорту та доходів бюджету, що дозволило Ірландії знизити борг до близько 37% ВВП. Це рідкісний випадок, коли країна переходить із групи “фінансово вразливих” у категорію “фінансово надлишкових”.

Символічним тут є той факт, що борг став інструментом переходу від периферійної економіки до глобального технологічного хабу.

Данія: борг для модернізації держави благополуччя

Данія – приклад того, як скандинавська модель соціальної держави може бути не лише витратною, а й інвестиційною.

Данський уряд спрямовує позичені ресурси у програми перекваліфікації, зелені технології, розвиток біотехнологій, цифровізацію держсектора. Ставка проста: стійка економіка дорівнює висококваліфікованим навичкам і технологічній адаптивності.

Завдяки цьому борг Данії стабільно знижується, тримаючись біля 30% ВВП, а країна входить у трійку економік ЄС з найвищими показниками інноваційності.

Франція: індустріальний ренесанс як політичний проєкт

Франція має вищий рівень боргу, але Париж наполегливо переосмислює його як інструмент промислової політики.

Президентська стратегія “Réindustrialisation” спрямовує державні позики на: відновлення виробництва критичних технологій, підтримку оборонного сектору, розвиток атомної енергетики, інвестиції в науку, освіту і стартапи.

Французька логіка проста й сучасна: під суверенітет потрібна економічна база, а під економічну базу – сміливі бюджетні рішення. Борг тут це не аварійна підтримка системи, а важіль для перезавантаження моделі зростання.

Спільний знаменник цих кейсів полягає у наступному: борг не “гасить пожежі”, а створює архітектуру майбутнього – технологічного, енергетичного та інституційного. Там, де держава бачить стратегічну мету, запозичення стають капіталом розвитку, а не фіскальним ризиком.

Коли борг стає інерцією: уроки Італії, Бельгії та Греції

Якщо стратегічно використаний борг створює можливості, то інерційний борг – той, що накопичується без структурних реформ – навпаки звужує простір для рішень. У Європі є держави, де високий рівень запозичень не перетворився на нову економічну модель, і саме це робить їхню ситуацію більш вразливою.

Італія: висока спадщина, низька динаміка

Італія роками утримує один із найбільших боргів у ЄС – понад 135% ВВП. Проблема не лише у розмірі, а в структурі економіки та політичній фрагментації, які перешкоджають модернізації.

Слабка продуктивність, регіональні диспропорції, повільна бюрократична машина й обмежений інвестиційний імпульс означають, що борг здебільшого виконує роль “соціального стабілізатора”, а не генератора майбутнього зростання. Йдеться про застиглий статус-кво, де борг утримує систему, а не рухає її вперед.

Бельгія: дорого коштує модель без оновлення

Бельгія має побудовану на соціальному добробуті модель, яка довгий час була зразком для Європи. Але високі видатки, складний федеративний устрій і політична фрагментація зробили державні фінанси малорухливими.

Борг близько 106–110% ВВП дедалі частіше йде на підтримку існуючих структур, а не на їх модернізацію. Ризик полягає в тому, що інституційна інерція дорожчає, а політичний процес не завжди встигає за економічними викликами.

Греція: урок кризи, який досі болить

Греція є символом того, що буває, коли високий борг нашаровується на низьку конкурентність, слабкі інституції та зовнішню залежність. Попри імплементацію реформ після боргової кризи, країна досі має одне з найвищих боргових навантажень у Європі – понад 160% ВВП.

Так, фінансова стабільність відновлена, але простір для інвестицій та маневру обмежений. Грецький кейс нагадує: вихід з боргової спіралі потребує не лише скорочення видатків, а й послідовної державної стратегії розвитку, яку складно відновити після втрати довіри ринків.

Ці приклади демонструють головний ризик європейської боргової дилеми: коли позики не перетворюються на модернізацію, вони консервують вразливість. Не рівень запозичень лякає інвесторів, а відсутність відповіді на запитання: якою буде економіка через десять років?

Висновки для України: стратегічне використання боргу в умовах відбудови

Для України державний борг є ключовим інструментом фінансування післявоєнної відбудови та економічного відновлення. Проте важливий не сам обсяг запозичень, а цільове спрямування коштів та ефективність їх використання.

- Інвестиційна спрямованість

Ефективний борг повинен фінансувати структурні зміни в економіці, а не покривати дефіцити поточних видатків. Пріоритетними напрямами мають стати розвиток енергетичної незалежності та модернізація енергомереж, інфраструктурна модернізація, включно з транспортними та комунікаційними системами, цифровізація державного сектору та кібербезпека, підтримка високотехнологічних секторів і інноваційної економіки, розвиток людського капіталу через освіту та професійну підготовку

Це дозволяє забезпечити зростання продуктивності та економічну стійкість, зменшуючи ризики високого співвідношення боргу до ВВП у середньостроковій перспективі.

- Фінансова прозорість і довіра

Зовнішні позики та гранти ефективні лише за умови відповідних інституційних рамок. Прозорі механізми використання ресурсів, незалежний моніторинг і зрозумілі бюджетні правила підвищують довіру кредиторів і знижують вартість запозичень.

- Взаємодія з ЄС

Спільні боргові інструменти та європейські фінансові механізми можуть значно знизити фінансові ризики. Інтеграція у ці структури дозволяє: отримати доступ до дешевших довгострокових кредитів, використовувати кошти для стратегічних інвестицій, що відповідають стандартам ЄС, зміцнити макроекономічну стабільність через координацію з європейською політикою розвитку.

Отже, для України ключовим показником ефективності державного боргу є не його обсяг, а структура та цільове призначення позик, здатність створювати продуктивні активи та зміцнювати макроекономічну стійкість.