У публічних уявленнях борг часто має негативний відтінок – як маркер фінансових проблем або навіть особистої поразки. Проте в економічній логіці це один із базових інструментів розвитку. Завдяки боргу держави фінансують інфраструктуру, бізнес отримує ресурс для зростання, а домогосподарства – можливість пережити фінансові шоки без різкого падіння якості життя.

Саме тому в економічній політиці та фінансовій аналітиці дедалі частіше використовують поняття “культура боргу”. Тут йдеться не лише про обсяги запозичень, а й про систему правил, інституцій і практик, які визначають, як суспільство бере на себе фінансові зобов’язання, обслуговує їх і, що найважливіше, як воно вміє їх цивілізовано врегульовувати.

Український контекст: борг як масове явище

Україна входить у період, коли борг стає не винятком, а частиною повсякденної економіки. За даними відкритих реєстрів, у країні зафіксовано понад 9,5 млн виконавчих проваджень, і їх кількість продовжує зростати – лише за рік додалося понад пів мільйона нових випадків. Важливо зауважити, що цей реєстр не є статичною базою: провадження щодня відкриваються і закриваються, однак загальний тренд залишається висхідним.

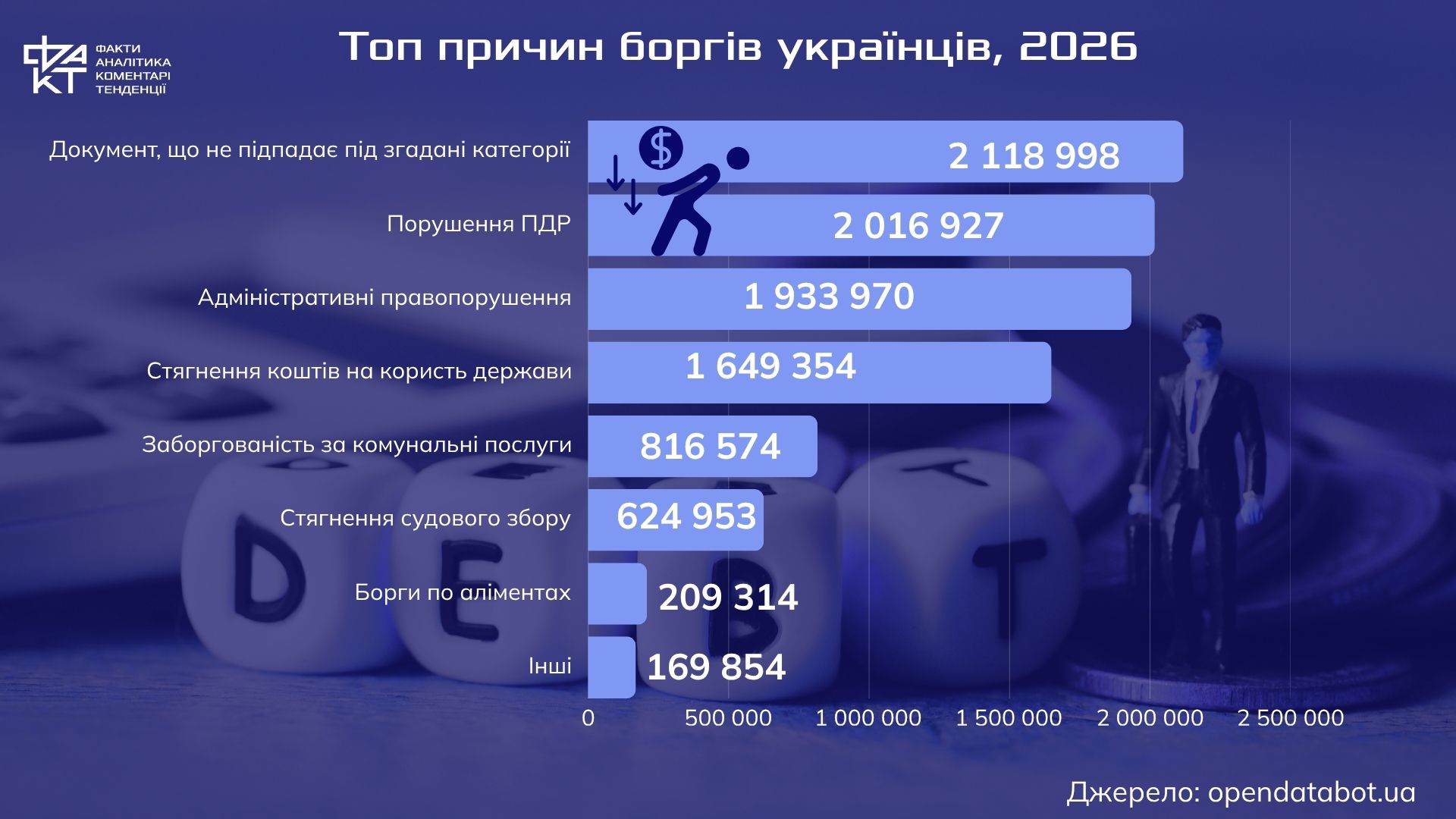

Структура цих зобов’язань показує, що значна частина боргів не пов’язана з класичним банківським кредитуванням. Найбільшу частку становлять провадження, які не підпадають під окремі категорії класифікації – понад 2,1 млн випадків, або близько 22%. Це різнорідна група справ: від зобов’язань між фізичними та юридичними особами до різних типів стягнень, які не були деталізовані в оновленій системі обліку.

Другим за масштабом джерелом боргів залишаються штрафи за порушення правил дорожнього руху – понад 2 млн проваджень, або близько 21%. Ще близько 1,93 млн справ (приблизно 20%) припадає на інші адміністративні правопорушення, не пов’язані з безпекою дорожнього руху. Разом ці дві категорії формують майже половину всього масиву боргів, що свідчить про високу частку штрафної та адміністративної заборгованості в структурі реєстру.

Окрему групу становлять стягнення на користь державного бюджету – близько 1,65 млн проваджень, або 17,3%. Це різні санкції, платежі та штрафи, які відображають як фіскальну, так і регуляторну функцію держави. Далі йдуть борги за комунальні послуги – понад 816 тис. випадків (8,6%), а також стягнення судового збору – майже 625 тис. проваджень (6,6%). Найменшу, але соціально чутливу частку становлять аліменти – понад 209 тис. справ (2,2%).

Географія боргів також є доволі концентрованою. Найбільше проваджень зафіксовано в Дніпропетровській області – понад 1 млн (близько 11% загального масиву). Далі йдуть Харківська область із понад 675 тис. справ, Київ – близько 667 тис., Одеська область – понад 585 тис. та Донецька область – понад 526 тис. Така концентрація корелює з масштабом економічної активності та чисельністю населення у цих регіонах.

У сукупності ці дані дозволяють зробити важливий висновок: значна частина боргів в Україні виникає не як наслідок довгострокового кредитування чи інвестиційних рішень, а як результат адміністративних штрафів, регуляторних стягнень та побутових фінансових зобов’язань. Це означає, що боргова система значною мірою функціонує як інструмент фіксації порушень і невиконаних зобов’язань, а не як механізм перерозподілу фінансових ресурсів в економіці.

У результаті борг часто не виконує своєї класичної економічної ролі – не перетворюється на обіг капіталу чи інструмент розвитку, а “застигає” у правовому полі виконавчих проваджень. Це створює додаткове навантаження на систему примусового виконання і водночас обмежує повернення значної частини учасників у нормальний економічний цикл.

Інституційна рамка: роль держави і фінансового регулятора

Ключову роль у формуванні цивілізованої культури боргу відіграє Національний банк України. Саме його політика задає правила кредитування, визначає баланс між інтересами позичальників і кредиторів та впливає на загальну стабільність фінансової системи.

У взаємодії з банківським сектором це створює основу для реструктуризації боргів, запобігання дефолтам домогосподарств і поступового повернення боржників у легальну фінансову систему. Водночас сам набір інструментів ще не означає їх повноцінної роботи на практиці. В Україні досі недостатньо розвинена культура врегулювання боргу як переговорного процесу між сторонами, а не лише як формальної процедури стягнення.

Глобальна зміна парадигми: від конфлікту до контракту

У розвинених економіках за останні роки відбувся помітний зсув у підході до боргу. Якщо раніше домінувала логіка примусового стягнення, то нині дедалі більшого поширення набуває модель врегулювання, де пріоритетом стає пошук компромісу між кредитором і позичальником.

У США, Канаді та країнах ЄС борг усе частіше розглядають як контрактну домовленість, а не як конфліктну ситуацію. Це проявляється у пріоритеті досудового врегулювання, у використанні реструктуризації замість жорсткого “закриття” зобов’язань, а також у прагненні повернути позичальника до нормального економічного циклу, а не виключити його з нього.

У межах країн ОЕСР цей підхід останніми роками стає системним трендом: відбувається перехід від репресивних механізмів стягнення до більш гнучкого управління боргом. У підсумку це знижує рівень дефолтів, робить кредитні ринки більш передбачуваними та підвищує їхню загальну стабільність.

Ринок управління боргом: індустрія, що зростає

У глобальному масштабі управління боргами вже давно сформувалося як окремий і доволі масштабний фінансовий сектор. Його обсяг оцінюється приблизно у 13,6 млрд доларів у США та понад 24,2 млрд євро в країнах ЄС.

При цьому роль таких компаній поступово змінюється. Вони все рідше виступають як «агенти тиску» і дедалі частіше – як фінансові посередники, що допомагають знайти баланс між інтересами кредитора і позичальника та домовитися про прийнятні умови погашення.

У центрі їхньої діяльності – аналітика великих даних, оцінка кредитних ризиків і моделювання різних сценаріїв погашення заборгованості, що дозволяє працювати з боргом більш гнучко і прогнозовано.

В Україні цей ринок лише формується, однак має значний потенціал розвитку. Його основою є те, що близько 80% українців уже користуються банківськими послугами – мають рахунки, картки та доступ до онлайн-банкінгу. Це створює передумови для більш системного і технологічного управління боргами.

Парадокс України: доступ до кредиту без культури виходу з боргу

Українська фінансова система сьогодні перебуває у подвійній ситуації: з одного боку, кредити є відносно доступними, з іншого – механізми цивілізованого врегулювання боргу залишаються обмеженими.

У підсумку це спричиняє той факт, що банки стають обережнішими у кредитуванні, кредитні ставки зростають, а частина позичальників через прострочення або погіршення кредитної історії на роки випадає з кредитного ринку

У такій моделі борг поступово втрачає свою роль інструмента розвитку й дедалі більше перетворюється на фактор, який стримує економічну активність.

Системні бар’єри: суди і виконання рішень

Одним із ключових вузьких місць залишається судова система та механізми виконання рішень.

У країнах ЄС ці процеси значно більш автоматизовані та стандартизовані: там працюють електронні суди, спрощені процедури розгляду простих справ, а також спрощені інструменти для швидкого врегулювання боргів, щодо яких немає спору між сторонами, зокрема European Payment Order.

В Україні ці механізми лише поступово розвиваються. Попри впровадження електронного суду, система поки що не забезпечує тієї швидкості та передбачуваності, які є критично важливими для ефективного функціонування ринку боргу.

Глобальний борговий контекст: зростання і нові ризики

Світові ринки боргу входять у період структурного навантаження. За прогнозами, у 2026 році сукупний обсяг запозичень урядів і компаній може сягнути близько 29 трильйонів доларів США.

На цьому тлі формуються кілька ключових тенденцій. Зростає вартість довгострокових запозичень, через що емітенти дедалі частіше переходять до коротших строків погашення. Це, своєю чергою, підвищує ризики рефінансування. Паралельно змінюється і структура інвесторів: дедалі більшу роль відіграють учасники, більш чутливі до ціни та ринкових коливань.

Додатковим фактором тиску стає технологічний сектор, де масштабні інвестиції в штучний інтелект суттєво збільшують обсяги корпоративних запозичень.

Попри загальну стійкість ринків, така стабільність дедалі частіше має нестійкий характер: вона підтримується не зниженням ризиків, а їх перерозподілом і накопиченням у нових сегментах боргової системи.

Борг як елемент економічної зрілості

Культура боргу в Україні перебуває на етапі становлення. Головний виклик полягає не стільки в обсягах заборгованості, скільки в якості інституцій, які забезпечують її управління.

Світовий досвід свідчить, що ефективна система боргу – це не та, що прагне мінімізувати зобов’язання, а та, що робить їх прогнозованими, забезпечує робочі механізми реструктуризації та дозволяє повертати учасників у нормальний економічний обіг.

У цьому контексті розвиток ринку управління боргом, цифровізація судових процедур і формування культури відповідального запозичення можуть стати одним із ключових драйверів економічного відновлення України.

У такій моделі борг поступово втрачає статус проблеми й набуває іншого значення, він стає елементом інфраструктури довіри між державою, бізнесом і громадянами.