“Велика приватизація” – це продаж державних підприємств, вартість яких перевищує 250 млн грн. Ідея не нова: говорили про неї роками, але старт реально відбувся лише у 2024-му. Результат виявився відчутним: держава перевиконала плани надходжень, а деякі аукціони навіть стали приводом для урядового піару. Але разом з успіхами – чимало провалів та гучних скандалів.

2024-й: рік прориву

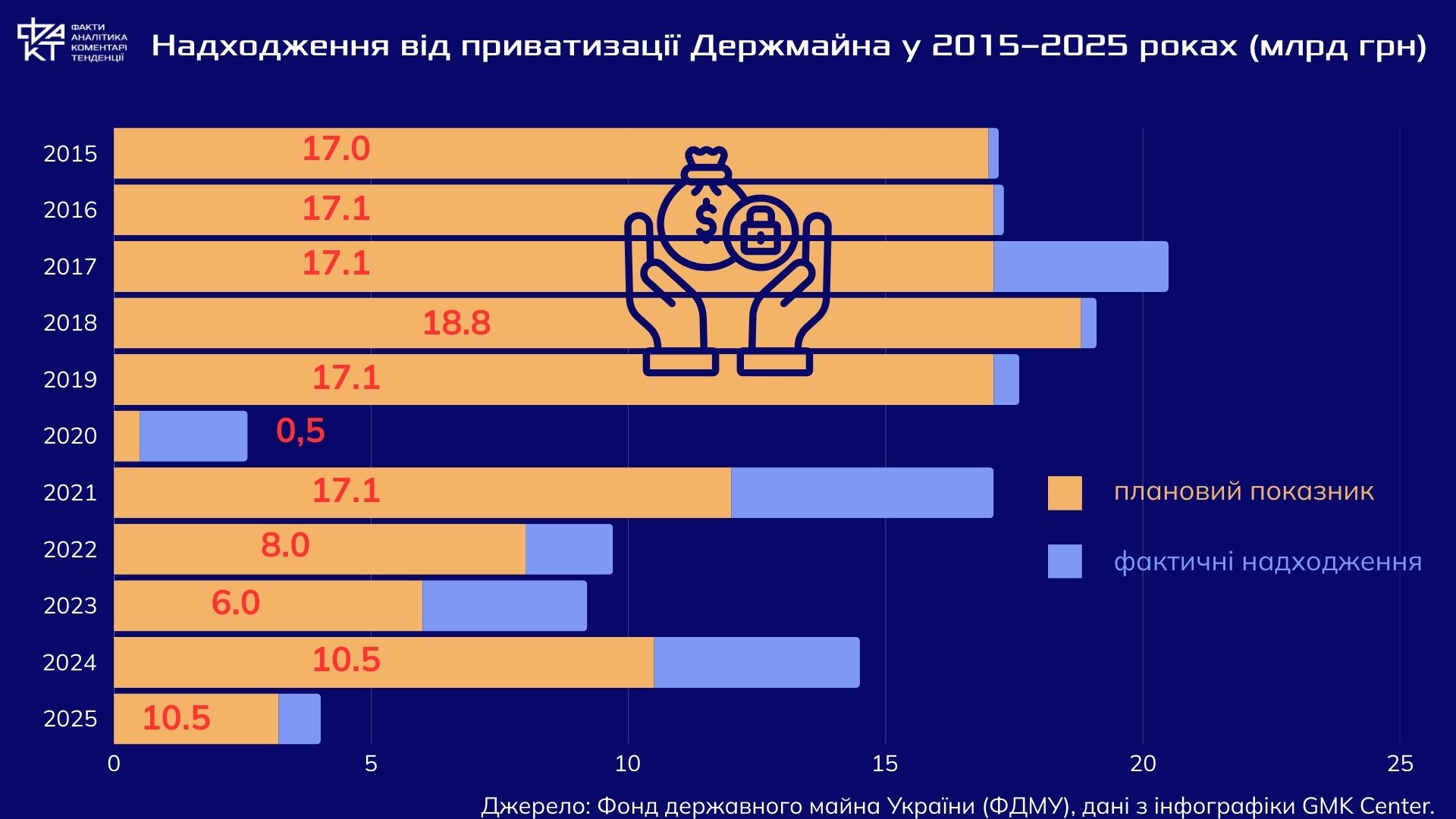

За даними Мінекономіки, від приватизації до бюджету надійшло 10,5 млрд грн – найкращий результат, починаючи з 2011 року. З цієї суми у 6,5 млрд грн принесла “велика приватизація” (об’єкти вартістю понад 250 млн грн), решта – “мала” приватизація.

Найдорожчим продажем став хімічний гігант ОГХК (Об’єднана гірничо-хімічна компанія), який придбали за 3,9 млрд грн. У сегменті малої приватизації лідирував київський готель “Козацький”, що пішов з молотка за 400 млн грн.

На перший погляд, це – прорив. Проте якщо копнути глибше, картина виглядає не так райдужно і однозначно.

Інфляційний фактор. У реальному вимірі (з урахуванням інфляції останніх років) показники не такі вражаючі, як у номінальних цифрах. Порівняння з “рекордним” 2011 роком показує, що купівельна спроможність залучених коштів зараз набагато нижча.

Слабка конкуренція. За багатьма лотами фактично не було реальної боротьби. Часто перемагав єдиний учасник, який заплатив мінімально вищу суму від стартової. Це свідчить, що інвестори остерігаються ризиків війни й заходять лише в обмежену кількість “безпечних” або символічно важливих активів.

Деформація структури покупців. Попит з боку західних інвесторів лишається обережним. Найчастіше переможцями стають українські бізнес-групи, які прагнуть закріпитися у своїх нішах. Іншими словами, замість “великої міжнародної довіри” ми бачимо радше перерозподіл власності всередині країни.

Надходження проти стратегії. Для бюджету 10,5 млрд грн – важлива підмога в умовах війни. Але для економічної стратегії – це радше разове вливання, ніж системний розвиток. Адже приватизація працює не лише як джерело коштів, а і як механізм оновлення підприємств, їхньої модернізації та приходу нових технологій. А поки ця мета досягнута лише частково.

Отже, 2024 рік став проривом радше у символічному, ніж у якісному сенсі: держава нарешті зрушила з місця процес, який роками гальмувався. Але для перетворення приватизації на інструмент довгострокового розвитку потрібна глибша конкуренція, залучення зовнішніх гравців і стабільніші правила гри.

2025-й: темп сповільнився

У першому півріччі 2025 року Фонд держмайна залучив лише 820,5 млн грн. Для бюджету воюючої країни це непогана сума, але на тлі торішніх 10,5 млрд виглядає блідо. Хоча відбулося 236 аукціонів, у середньому з 7 учасниками, результат виявився значно скромнішим. За підсумками року ФДМУ планує отримати лише 3,2 млрд грн – утричі менше, ніж у 2024-му.

Чому після гучного старту процес “пригальмував”?

Вичерпання «смачних» активів. 2024-й приніс кілька гучних продажів, які можна було вигідно подати у ЗМІ. Але об’єктів із привабливою локацією та зрозумілою перспективою небагато. У 2025-му у переліку більше підприємств із боргами, застарілим обладнанням чи непростою юридичною історією.

Ризики війни стали реальнішими. Якщо у 2024 році інвестори ще могли сподіватися на швидші зміни на фронті, то у 2025-му стало очевидно: війна затягнеться. Це різко збільшує вартість ризику. Особливо для підприємств, розташованих у прифронтових або обстрілюваних регіонах.

Скепсис іноземних інвесторів. Попри гучні заяви про “інтерес світового бізнесу”, великі міжнародні компанії поки що майже не заходять у приватизацію. На практиці бачимо здебільшого українських гравців, для яких ці угоди – або питання стратегічного розширення, або спосіб убезпечити активи від майбутніх переділів.

Юридичні пастки. Чимало об’єктів обтяжені судовими позовами чи неврегульованими боргами. Потенційні покупці не хочуть ризикувати, купуючи не лише майно, а й десятки томів проблем у судах.

Приватизація без модернізації. У нинішньому вигляді продаж часто виглядає як “позбутися проблемного активу будь-якою ціною”. Але без планів на модернізацію це перетворюється радше на перерозподіл власності, ніж на стимул для економіки.

Таким чином, 2025-й став роком тверезого усвідомлення реалій. Якщо 2024-й був символом “нарешті зрушили”, то зараз держава зіткнулася з жорсткими питаннями: що робити з токсичними активами, як не втратити стратегічні підприємства, і чи не перетвориться приватизація на розпродаж “за безцінь” під час війни.

Pro et contra: приватизація під час війни

Питання, чи варто проводити приватизацію у воєнних умовах, залишається дискусійним. Думки експертів різняться, і зрозуміти це можна лише через аналіз ризиків і потенційних вигод.

Критики наголошують: війна робить інвестиції в українські активи надзвичайно ризиковими. Постійні обстріли, нестабільне енергопостачання та логістичні проблеми зменшують привабливість підприємств навіть у ключових галузях. Через це кількість потенційних покупців скорочується, і торги часто перетворюються на «монополію одного учасника», що веде до заниження цін і можливого продажу активів за безцінь.

Приклади — наочні: аукціон “Сумихімпром” у червні 2025 року зірвався через відсутність учасників. За даними Фонду державного майна, на 31 грудня 2024 року підприємство мало значну заборгованість. Працівникам не доплатили понад 112 мільйонів гривень зарплат, а перед державним бюджетом компанія винна ще 59,3 мільйона гривень. Зірваний аукціон засвідчив складну ситуацію з великими державними активами на Сумщині, підсвітив проблеми з пошуком інвесторів для проблемних підприємств.

Ще один приклад: “Одеський припортовий завод” – одне з найбільших державних підприємств України, що виробляє аміак, карбамід, рідкий азот і мінеральні добрива. Його приватизацію ФДМУ планує провести 25 листопада 2025 року, стартова ціна пакета 99,57% акцій – 4,49 млрд грн, що у п’ять разів дешевше попередніх спроб продажу.

Історія приватизації заводу тягнеться з 2009 року: перші аукціони зірвалися через політичні та юридичні проблеми, включно зі скандалами навколо продажу ТОВ “Нортіма” та кримінальними розслідуваннями щодо керівництва ФДМУ. Виробництво аміаку і карбаміду фактично зупинене з кінця 2021 року. Заборгованість заводу – 17 млрд грн, включно з зарплатою (184 млн), боргами перед держбюджетом (182 млн) та простроченими кредитами (16,6 млрд).

Таким чином, ОПЗ – стратегічний актив із величезними потужностями, але значними фінансовими, юридичними та виробничими проблемами, що робить приватизацію ризиковою.

З іншого боку, аналітики, зокрема CASE Україна, вважають приватизацію не лише допустимою, а й необхідною. Держава – поганий власник: підприємства накопичують борги і залишаються неефективними. Передача їх у приватні руки зменшує фінансове навантаження на бюджет, а потенційні інвестори готові вкладати у модернізацію.

Крім того, кошти від приватизації – важливий ресурс у воєнний час, який можна спрямувати на потреби оборони та економічну стабілізацію. У випадку ударів по об’єктах, відповідальність за збитки лягає на нового власника, а не на державу, що робить інвестиції менш ризиковими для бюджету.

І до позитивних кейсів

Якщо є сумніви, чи знайдеться покупець на збиткові для держави активи у час війни, столичний готель “Козацький” ці сумніви руйнує. 8 липня 2025 року відбувся аукціон із продажу цього восьмиповерхового тризіркового комплексу на вул. Михайлівській у центрі Києва. Стартова ціна лота – понад 155 млн грн – зросла майже в 2,6 рази і досягла 400 млн грн завдяки участі трьох претендентів у трираундовому англійському аукціоні. Переможцем стало ТОВ “Надія”, компанія Сергія Сподіна, яка спеціалізується на молочному тваринництві, а додатково вона сплатить 80 млн грн ПДВ. Усі кошти надійдуть до державного бюджету.

Розвіює сумніви щодо успішності приватизації великих об’єктів під час війни і приклад Об’єднаної гірничо-хімічної компанії. У 2024 році підприємство продали іноземній компанії за 3,94 млрд грн – трохи більше за стартову ціну. Незважаючи на борги понад 600 млн грн і складну юридичну історію, аукціон пройшов успішно, а завод передано ефективному власнику, який взяв на себе інвестиції та управління. Продаж не лише поповнив державний бюджет, а й відкрив перспективу стабільної роботи підприємства, ключового для виробництва сировини у металургійній галузі.

Реалії 2025 року показують, що приватизація у воєнний час – це не проста механіка продажу активів, а складна стратегічна гра. Успіх залежить від:

- правильного вибору об’єктів,

- реалістичної стартової ціни,

- прозорої юридичної структури підприємства,

- готовності інвестора вкладати в модернізацію.

Отже, приватизація може стати потужним інструментом економічного оновлення, але лише там, де держава обережно оцінює ризики і створює умови для реальної конкуренції.