Через повномасштабну війну Україна втратила майже третину промислового виробництва. Цю оцінку надав стану української промисловості голова парламентського комітету з питань фінансів, податкової та митної політики Данило Гетьманцев. І вона доволі точно описує масштаб деструкції, якої зазнала індустріальна основа нашої економіки. Тут йдеться не лише про фізично знищені підприємства, окуповані промислові зони, розриви логістичних ланцюгів, а й втрату кадрів та інвестиційних горизонтів.

У 2023-24 роках відбулося часткове оновлення промислових потужностей, що дозволило “відіграти” частину падіння, розпочатого у лютому 2022 р. Певною мірою промисловість адаптувалася до воєнних умов. Багато промислових підприємств релокувалося, перебудувало логістику, навчилося працювати в умовах дефіциту електроенергії та постійних безпекових загроз. Ці зусилля дали короткостроковий позитивний ефект: після провального 2022 року з’явилася динаміка зростання. Втім уже тоді було очевидно, що відновлення не має ані достатніх передумов, ані стратегічної основи. В статистиці це явище має назву низької бази, коли вражаючі темпи зростання того чи іншого показника пояснюються його вкрай низькою стартовою позицією. В нашому випадку динаміку визначали не з довоєнного рівня, тобто “здорової точки”, а із фактичного “дна” 2022 року. Короткострокове зростання показників забезпечувалося бюджетними вливаннями, екстреними управлінськими рішеннями, а не на структурним оновленням промислового сектору.

Ще наприкінці 2024 року серед промисловців і урядових експертів дедалі частіше звучала надія, що 2025 рік може стати роком повноцінного відновлення економіки. У публічному дискурсі панував обережний оптимізм: говорили про пожвавлення інвестицій, поступове повернення експортних можливостей, зростання внутрішнього попиту. Однак реальність швидко внесла свої корективи. Паралельно з цими очікуваннями країна майже щодня отримувала новини про ракетні удари по виробничій та енергетичній інфраструктурі, знищення промислових потужностей, перебої з електропостачанням і хронічні логістичні збої. В умовах такої невизначеності навіть найбільш адаптивні підприємства працювали переважно “на утримання” позицій, а не на розвиток.

Початок 2026 року остаточно розвіяв ілюзії щодо швидкого промислового ренесансу. Стало зрозуміло, що надії, покладені на 2025-й, не справдилися. Навіть гірше, процеси деіндустріалізації, які спричинила війна, продовжили посилюватися. Частина виробництв так і не відновила роботу, інші залишилися в режимі обмеженої діяльності, а структурні диспропорції в промисловості лише загострилися. Українська економіка увійшла в нову фазу війни з ослабленою індустріальною основою, і це стало одним із ключових викликів для її подальшої стійкості та відновлення.

Воєнна промисловість утримує економіку, цивільні галузі падають

Якщо звести воєдино статистичні дані, надані Держстатом, вимальовується досить чітка й водночас тривожна картина.

Українська промисловість увійшла у 2026 рік із порушеним внутрішнім балансом. Зростання показників і зайнятості нині забезпечують воєнні виробництва, тоді як цивільні галузі, позбавлені стабільної енергетики та безпекових гарантій, продовжують звужуватися. Саме оборонний утримує агреговані показники від подальшого падіння й створює ілюзію загального відновлення, тоді як більшість цивільних галузей продовжують втрачати виробничий потенціал.

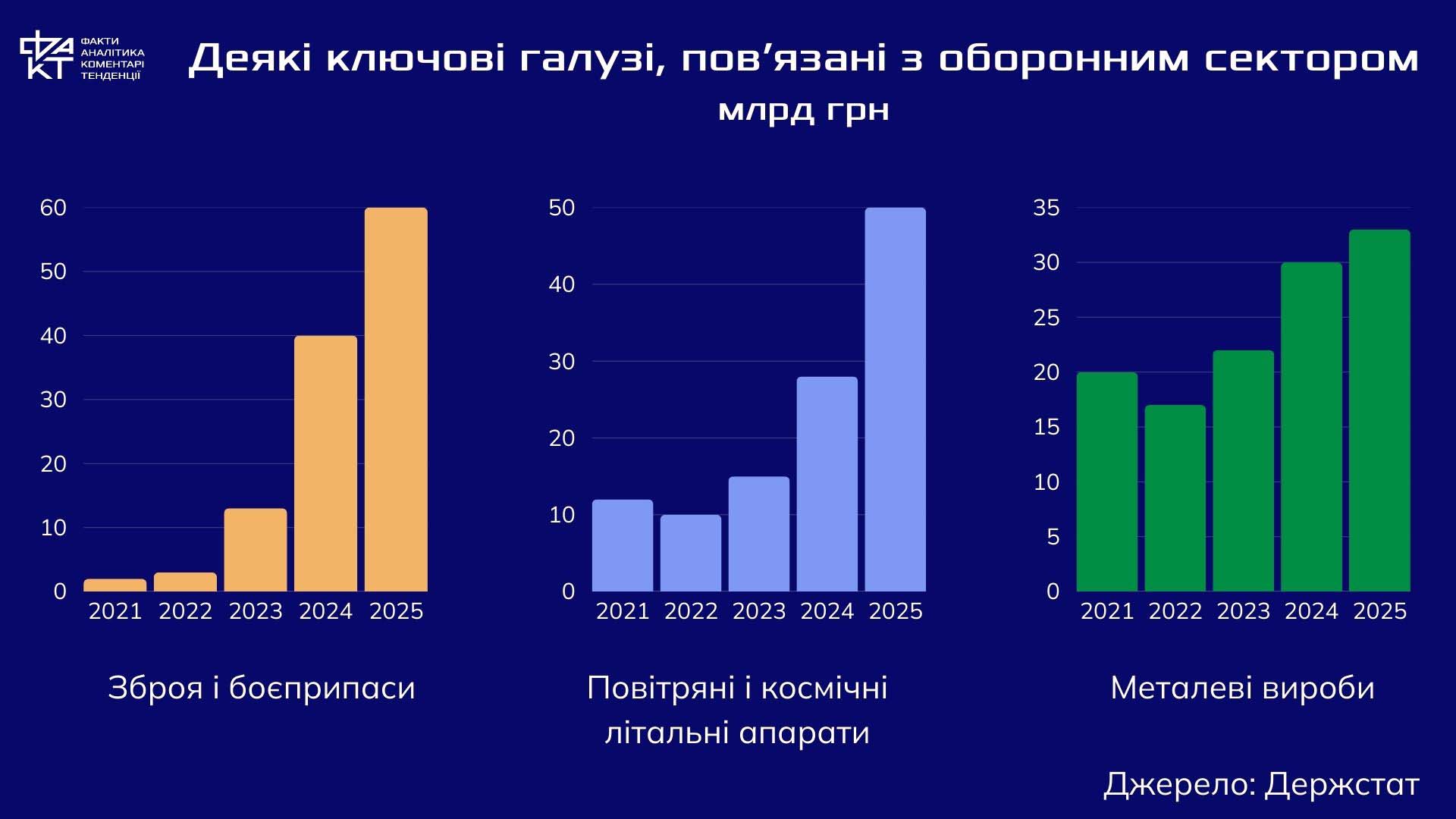

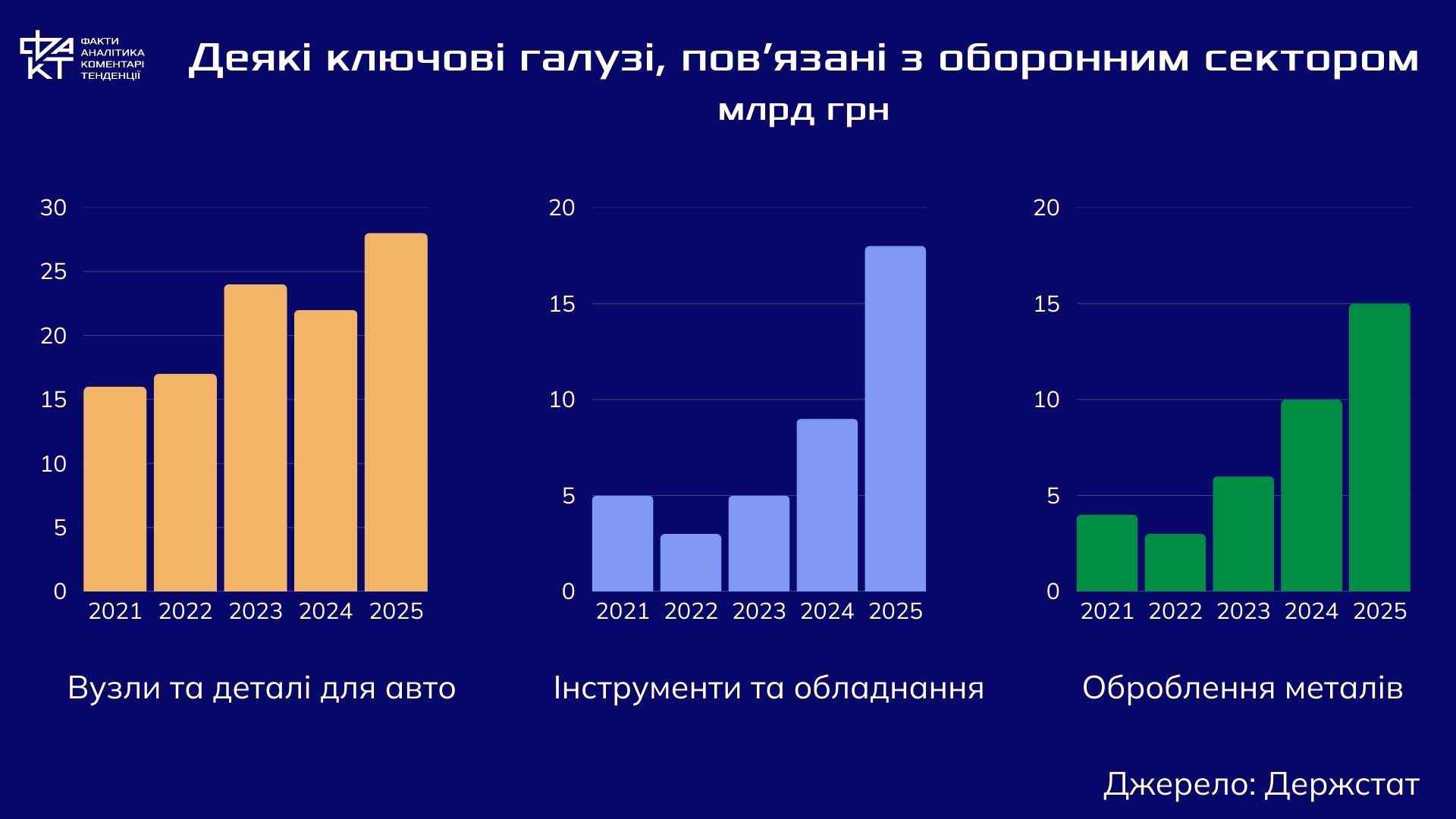

Аналіз Держстату, проведений “Економічною правдою” на основі динаміки понад 150 підгалузей, показує: майже весь «плюс» у промисловості формують кілька десятків напрямків, прямо або опосередковано пов’язаних із воєнними потребами. Виробництво зброї та боєприпасів, безпілотних систем, оптики, навігаційних приладів, компонентів для військової техніки демонструє стійке й швидке зростання. Тож фіксуємо не ситуативний сплеск, а системний перехід частини економіки на воєнні рейки, який підтримується державними замовленнями та зовнішньою допомогою. За оцінками уряду, ці темпи узгоджуються з майже трикратним зростанням випуску продукції військового призначення у 2023–2024 роках, і ця тенденція зберігається у 2025-му. Як пише “Економічна правда”, у 2024 році обсяги цих галузей оцінювалися у 420 млрд грн, а за неповний 2025 рік (січень-вересень) – вже у 390 млрд грн.

Важливо й те, що значна частина оборонного виробництва залишається “невидимою” для стандартної статистики. В Мінекономіки звертають увагу на те, що більшість підприємств, які підтримують оборонну промисловість, за КВЕД формально відносяться до цивільних галузей. Вони виготовляють деталі, вузли, металеві заготовки, кабелі та електроніку, без яких кінцевий військовий продукт просто неможливий. Однак у статистиці ці промислові напрямки не позначені як “військові”. Через це межа між “цивільною” та “військовою” промисловістю розмивається, водночас оприявнюючи важливий тренд: саме оборонне замовлення сьогодні стає головним драйвером завантаження виробничих потужностей.

На протилежному полюсі – цивільна індустрія. Її номінальне зростання у гривні виявилося скоріше статистичним, ніж реальним. У натуральних показниках виробництво скорочується, а короткочасне перевищення довоєнного рівня наприкінці 2024 – на початку 2025 року швидко зійшло нанівець. Причини добре відомі: дефіцит електроенергії, руйнування інфраструктури, високі витрати на енергію та логістику, а також постійні ризики зупинки виробництва через обстріли.

Найболючіше це б’є по енергоємних і експортно орієнтованих галузях – металургії, гірничодобувному сектору, хімії, виробництву пластмас і машинобудуванню. Навіть великі підприємства змушені працювати ривками, під конкретні замовлення, або скорочувати обсяги, аби не наражатися на втрати через аварійні знеструмлення. У підсумку цивільна промисловість дедалі більше втрачає не лише поточні обсяги, а й потенціал швидкого відновлення після війни.

Фактично Україна увійшла у 2026 рік із промисловою структурою, де зростання концентрується у воєнному сегменті, а деіндустріалізація цивільних галузей поглиблюється. Дані Держстату й аналітика Економічної правди показують: без вирішення базових безпекових і енергетичних проблем цей розрив лише зростатиме. І саме тут оптимістичні очікування щодо “року відновлення” остаточно наштовхуються на жорстку реальність воєнної економіки.

Металургія – галузь під подвійним тиском

Українську металургію можна назвати однією з найбільш постраждалих галузей промисловості. Чотири роки війни, руйнування інфраструктури та постійні перебої з електропостачанням серйозно обмежили виробничі потужності. Водночас підсилюється і зовнішній тиск: глобальні ринки сталі нині стають дедалі закритішими: США, ЄС та Індія посилюють захисні тарифи. Особливо складною є ситуація з традиційною для української металургії киснево-конвертерною сталлю. Її виробляють на великих доменних комбінатах із чавуну та коксівного вугілля. Цей метод енергомісткий і дає високий рівень викидів CO₂. Через це ЄС із січня 2026 року запроваджує CBAM – механізм транскордонного вуглецевого коригування, який фактично блокує доступ такої сталі на ключові ринки.

Одночасно внутрішній ринок перебуває під тиском дешевшого імпорту з Туреччини та Китаю, який отримує переваги від нижчих цін на енергоносії, державної підтримки та доступу до дешевої сировини. Частка імпорту довгого прокату в Україні вже зросла з 1,5–1,6% у 2023–2024 роках до 3,2% у перші п’ять місяців 2025-го. Це змушує вітчизняних виробників втрачати обсяги продажів і конкурувати з демпінговими цінами.

Внутрішні проблеми ускладнюють ситуацію: нестабільне електропостачання, часті блекаути, логістичні складнощі, дефіцит персоналу та потреба імпорту коксівного вугілля обмежують завантаження потужностей до 55% і роблять виробництво дорогим і нестабільним.

У результаті українська металургія працює у вузькому “економічному коридорі”: зовнішні торговельні бар’єри та дешевий імпорт тиснуть на ринки, а внутрішні обмеження стримують виробництво. Це підриває експортні перспективи і загрожує подальшою нерентабельністю підприємств навіть після завершення війни.