Виснаження економічних драйверів та бюджетний дефіцит: Україна на межі фінансової витривалості

Початок 2025 року ще залишав надію на помірне відновлення економіки, однак уже в середині року стало очевидно, що основні резерви цього процесу вичерпуються. Відновлювальний ефект після глибокого падіння 2022-го разом із бюджетними вливаннями та міжнародною допомогою більше не здатні підтримувати відчутну динаміку. За даними Інституту економічних досліджень і політичних консультацій, у січні-червні економіка України зросла всього на 1,3% порівняно з тим самим періодом минулого року. Цей показник відображає фактичне досягнення межі економічного потенціалу, адже більшість ключових індикаторів балансують на межі стагнації, а деякі вже демонструють негативні тенденції.

Основні бар’єри відновлення

Серед ключових обмежень вирізняється тиск енергетичних тарифів, які продовжують стримувати промислове виробництво та підвищують витрати бізнесу. Ситуацію ускладнює й зовнішньоторговельний дефіцит: лише за перше півріччя він зріс майже на половину, досягнувши 18,5 мільярди доларів, і таким чином створив додатковий тиск на платіжний баланс країни. Системні удари по енергетичній інфраструктурі підривають стабільність виробництва, тоді як дефіцит кваліфікованих кадрів стає дедалі помітнішим у промисловості та високотехнологічних сферах. Сільське господарство, яке традиційно було одним із головних джерел експортних доходів, цього року зіткнулося з падінням обсягів виробництва майже на п’яту частину, що вже відчутно позначається і на внутрішньому ринку, і на зовнішніх продажах. Додатковим чинником невизначеності залишаються глобальні ризики: геополітична напруженість та торговельні конфлікти у світі, які блокують можливості для експорту й інвестицій.

Інвестиції як «острівок стабільності»

На загальному тлі слабкої економічної активності особливо виділяється позитивна динаміка капіталовкладень. За даними Держстату, в першому півріччі інвестиції зросли більш як на 22% рік до року, досягнувши 6,7 мільярда доларів. Найбільш помітними є вкладення в аграрний сектор, промисловість і транспортно-логістичний комплекс. В аграрній сфері зростання перевищило 46%, у промисловості – понад 32%, у логістиці – понад 12%. Однак цей підйом значною мірою пояснюється низькою базою попередніх двох років, коли країна переживала гострий дефіцит інвестицій. Тому нинішні вливання поки що не перетворилися на суттєве відновлення виробничих потужностей, а радше демонструють інерційний потенціал, який може стати основою для майбутнього розвитку.

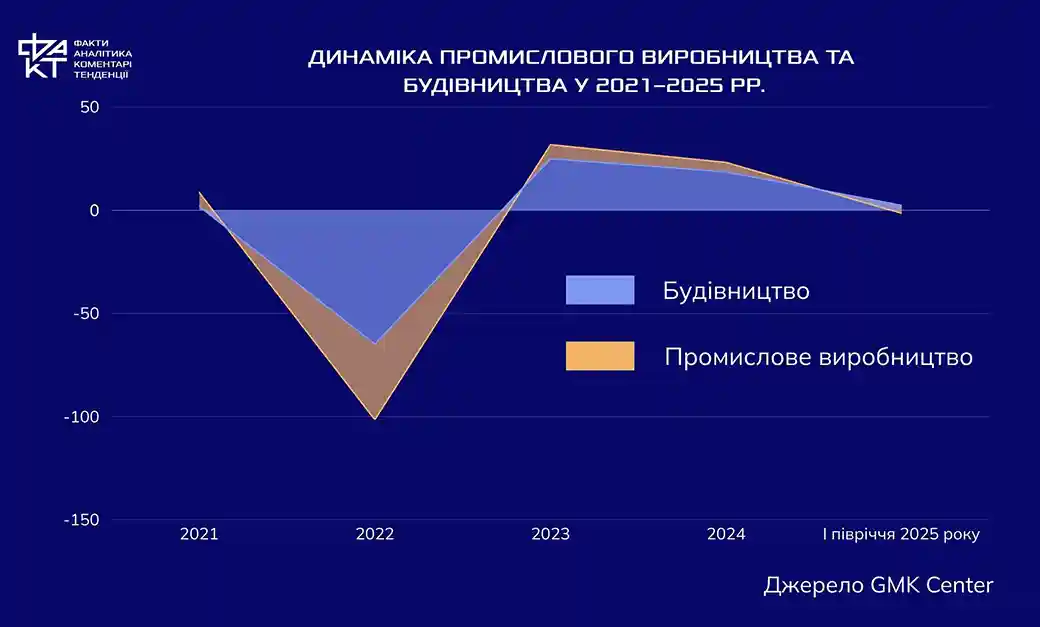

Промисловість і будівництво: контрастні тенденції

У промисловому секторі зберігається складна ситуація. Загальне виробництво скоротилося майже на 4% рік до року. Видобувні галузі зазнали найбільшого падіння – понад 12%, у сфері енергетики та газу спад сягнув 1,6%, а обробні виробництва втратили 0,6%. Позитивна динаміка спостерігається лише у військово-промисловому комплексі та в тих сегментах, що орієнтовані на внутрішній споживчий ринок.

Будівельна галузь демонструє більш стійкі, хоч і скромні результати. У першому півріччі вона зросла на 2,4% рік до року, що значно менше за торішній показник у 18,6%. Основна слабкість проявилася у зменшенні обсягів інженерного будівництва, які скоротилися майже на 9%. Водночас комерційне будівництво залишилося головним драйвером галузі, показавши приріст на 26% завдяки зведенню складів, елеваторів, виробничих приміщень та готелів, переважно у центральних і західних регіонах країни.

Ділові очікування

Настрої в бізнес-середовищі залишаються нестійкими, балансуючи між обережним песимізмом і нейтральними оцінками. Індекс ділових очікувань у серпні досяг 49 пунктів, що трохи вище за липневий рівень. Певне покращення пов’язане зі стабільним споживчим попитом, поступовим зниженням інфляційного тиску та деяким вирівнюванням ситуації в енергетиці. Але вразливість економіки перед атаками на інфраструктуру залишається ключовим чинником ризику: будь-яка нова хвиля ракетних ударів може миттєво змінити ділові настрої у бік глибшого занепаду.

Економіка під тиском обмежень

Підсумки першої половини року показують, що українська економіка поступово втрачає динаміку зростання. Високі енергетичні тарифи, дефіцит зовнішньої торгівлі, удари по критичній інфраструктурі, кадровий голод і глобальні виклики створюють умови, у яких важко розраховувати на суттєвий прорив. Капіталовкладення та комерційне будівництво справді залишаються “острівками стабільності”, але вони не здатні компенсувати системні слабкості. До кінця 2025 року можна очікувати радше локальних і часткових позитивних змін, ніж масштабного розвитку: економічне зростання перебуватиме під постійним контролем численних обмежень.

Дефіцит і борг: ключові виклики для макроекономіки України

Станом на вересень 2025 року фіскальна ситуація в Україні залишається складною, з високим рівнем бюджетного дефіциту та значним державним боргом, що обмежує можливості для економічного зростання.

Бюджет України у 2025 році демонструє значний дисбаланс між доходами та витратами. Прогнозований дефіцит становить 1,9 трлн грн, або 22,5% від ВВП, що свідчить про серйозні фінансові виклики. Такий рівень дефіциту неминуче створює ризики посилення інфляційного тиску та збільшення боргового навантаження.

Обсяги державного боргу також набувають критичних масштабів. Станом на кінець липня загальний державний та гарантований державою борг України досяг 8,2 трлн грн, що відповідає приблизно 92% від ВВП. Цей показник істотно перевищує рекомендований Світовим банком рівень у 64% і вказує на небезпечну залежність державних фінансів від запозичень.

Найбільш вагомою статтею видатків залишаються витрати на оборону та безпеку, які у 2025 році сягнули 2,6 трлн грн, або близько 31% ВВП. Таким чином Україна опинилася серед світових лідерів за часткою військових видатків у національній економіці. Додаткове збільшення оборонного бюджету на 412,4 млрд грн, ухвалене Верховною Радою у липні, лише закріпило цей тренд.

Водночас Національний банк прогнозує, що у 2026 році дефіцит бюджету може поступово знизитися до 19% від ВВП. Проте досягнення цієї мети потребуватиме не лише зростання доходів бюджету, а й підвищення ефективності управління державними видатками. За нинішніх умов фінансова стабільність країни залежить від того, наскільки держава зможе поєднати пріоритетні витрати на безпеку із заходами, спрямованими на збереження макроекономічної рівноваги.

Споживчий сектор та доходи населення: попит під тиском

Внутрішній споживчий ринок України продовжує відчувати значний тиск через обмежені доходи домогосподарств та високі ціни на товари й послуги. За даними Державної служби статистики, у липні 2025 року середня заробітна плата штатного працівника в Україні становила 26 499 грн. Найвищі зарплати зафіксовано у Києві – 40 546 грн, а найнижчі – у Чернівецькій області – 19 202 грн.

Попит на непродовольчі товари та послуги залишається стриманим, тоді як витрати на енергопостачання, комунальні послуги та продукти харчування займають більшу частку бюджету сімей. Це обмежує можливості для активного споживчого зростання, яке зазвичай стимулює економіку в умовах відновлення.

Певною підтримкою для ринку виступає стабільний попит на товари першої необхідності та внутрішні послуги, а також збереження споживчих витрат у великих містах, де доходи домогосподарств залишаються відносно вищими. Проте загальний тренд свідчить про помірний песимізм споживачів: будь-яке подальше подорожчання енергоресурсів або нові економічні шоки можуть швидко призвести до скорочення споживчого попиту і, відповідно, уповільнення економічної активності.