Велика війна радикально змінила не лише географію безпеки, а й логіку українського аграрного експорту. Зернові та олійні культури, які десятиліттями забезпечували Україні статус одного з ключових гравців на глобальному ринку продовольства, стали заручниками атак на портову інфраструктуру, логістичних обмежень і мінливої кон’юнктури. Попри воєнний тиск, країна пройшла через коливання експорту – від різких падінь до періодів відновлення – зумівши стабілізувати логістичні шляхи та наростити обсяги в окремі сезони.

Однак у 2025 році тенденція дещо змінилася. За десять місяців Україна експортувала лише 37,35 млн тонн зернових, що майже вдвічі менше, ніж торік. Чому так сталося і що означає для національної економіки?

2022: Рік відчайдушної логістики та критичної залежності від портів

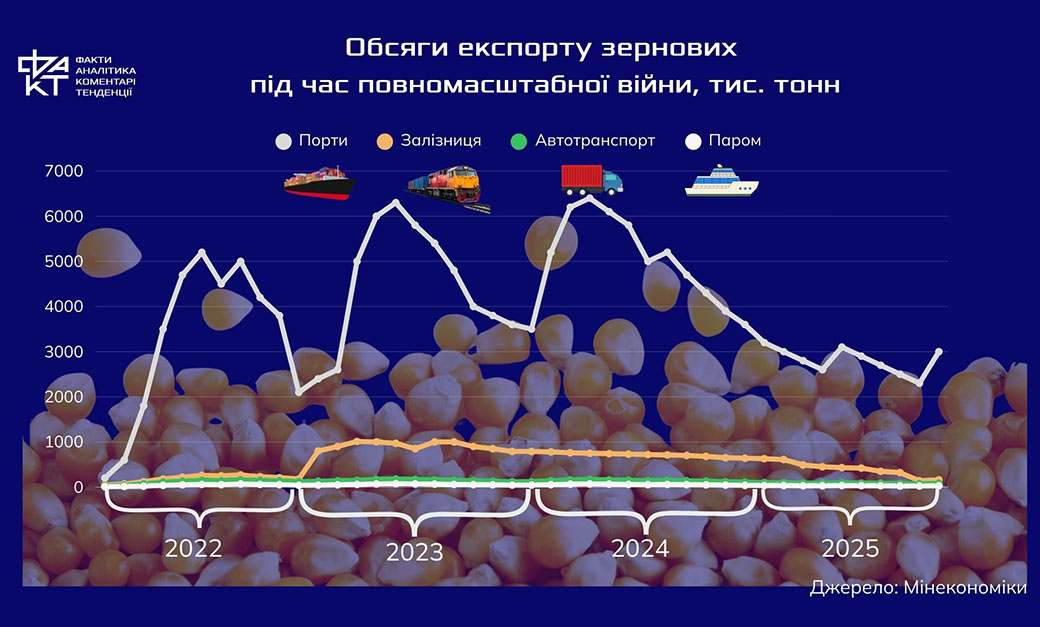

У перший рік повномасштабного вторгнення Україна експортувала 38,93 млн тонн зернових (березень-грудень 2022-го). Уже в цей період стало зрозуміло, що морська інфраструктура залишається ключовою для аграрного сектору, хоч би якими були масштаби атак і блокад. Основну частку аграрного експорту в цей період формувала кукурудза – 15,56 млн тонн. Значними залишалися й обсяги пшениці, які сягнули 8,56 млн тонн. В експортній структурі також помітну роль відігравала соняшникова олія – 3,26 млн тонн, тоді як поставки ріпаку становили 3,02 млн тонн. У перші місяці логістика фактично не працювала: основні поставки йшли через залізницю, тоді як порти були паралізовані. Проте вже влітку 2022 року сталося поступове розблокування морських маршрутів, і в осінні місяці обсяги експорту через порти зросли до понад 5 млн тонн щомісяця.

Такий зсув у структурі перевезень показав: жоден альтернативний маршрут – ані залізничний, ані автомобільний – не здатен компенсувати морське сполучення в потрібних обсягах. Саме порти визначали і далі визначають межі можливостей України на глобальному аграрному ринку.

2023: Повернення на ринок і стрімке зростання експорту

2023-й, попри постійні атаки та складну логістику, став для України роком повернення на глобальний ринок і стрімкого зростання аграрного експорту. Загальні обсяги зернових досягли 61,78 млн тонн – майже удвічі більше, ніж роком раніше. Найбільше експортували кукурудзи, обсяги якої сягнули 26 млн тонн; суттєво зріс і експорт пшениці – до 16,17 млн тонн. Важливою частиною залишалася й соняшникова олія, поставки якої становили 5,59 млн тонн.

Попри це, морські порти працювали нерівномірно: у квітні вони забезпечили 5,8 млн тонн експорту, тоді як улітку обсяги падали до менш ніж 3 млн тонн. Залізничні перевезення, навпаки, вийшли на пікові показники взимку та на початку весни. Саме поєднання часткового розблокування логістики й швидкої адаптації бізнесу дозволило аграрному сектору стати ключовим донором валютної виручки, фактично компенсуючи глибоке просідання промисловості.

2024: Абсолютний максимум за роки війни

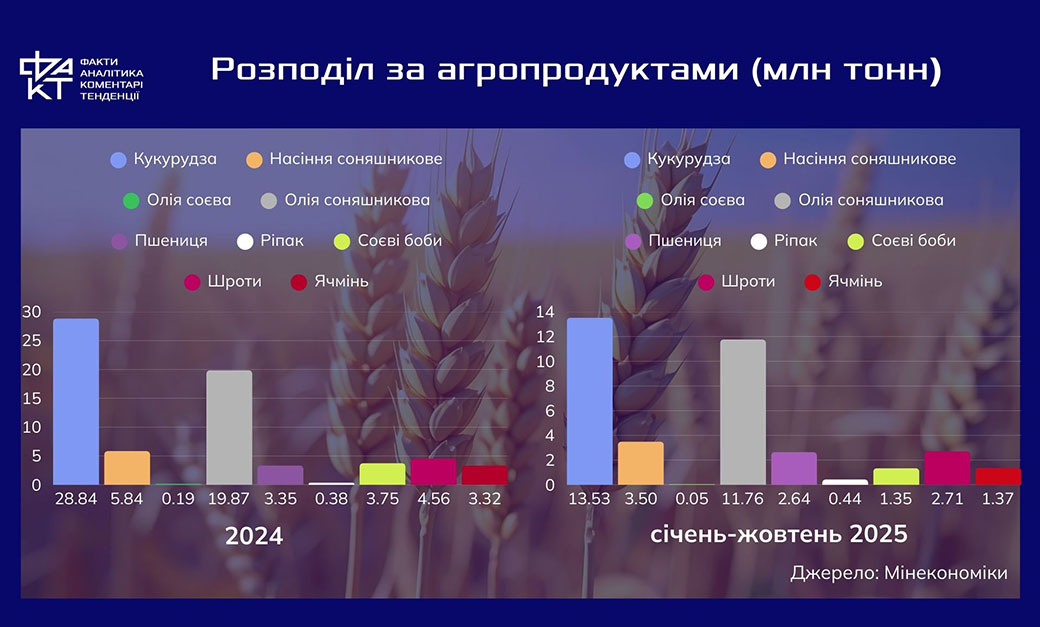

2024 рік став піком українського аграрного експорту за весь період повномасштабної війни: країна змогла поставити на зовнішні ринки 70,1 млн тонн продукції. Такий результат забезпечили одразу кілька факторів – сприятливий урожай, стабільніша робота морських коридорів і готовність аграріїв ризикувати, вкладаючи значні ресурси у посівну кампанію. Найбільшу частку становила кукурудза, обсяги експорту якої сягнули 28,84 млн тонн. Також зросли поставки пшениці, що вийшли на 19,87 млн тонн, і соняшникової олії – 5,84 млн тонн.

У першій половині року порти працювали рівно, забезпечуючи від 5,5 до 6,4 млн тонн експорту щомісяця. У другій половині 2024-го обсяги почали знижуватися через нову хвилю російських атак, однак навіть за цих умов логістика залишалася відносно ефективною, що дозволило утримати загальний показник на історично високому рівні.

Врожай 2025 року: парадокс високих обсягів і слабкого експорту

2025 рік став різким розворотом після рекордного 2024-го: за десять місяців Україна змогла експортувати лише 37,35 млн тонн зернових – фактично повернувшись до рівня перших воєнних місяців 2022 року. Темпи поставок скоротилися вдвічі, і це стало наслідком поєднання кількох взаємопов’язаних факторів. Масовані російські атаки по портовій інфраструктурі Одеси та дунайських терміналів, погіршення безпеки морського коридору та подорожчання страхування суттєво звузили морські можливості. Одночасно внутрішня логістика – автотранспорт і залізниця – працювала з обмеженнями, що особливо позначилося на пікові сезонні періоди. Додало тиску і зниження світових цін, передусім на кукурудзу, яке зробило експорт менш рентабельним і уповільнило відвантаження.

У структурі поставок найбільшу частку традиційно зберегла кукурудза, обсяги якої зменшилися до 13,53 млн тонн. Поставки пшениці скоротилися до 11,76 млн тонн, а соняшникової олії – до 3,50 млн тонн. Певну роль відіграв і експорт соєвих бобів, що сягнув 2,71 млн тонн, але цього було недостатньо, аби компенсувати загальне просідання.

Портова логістика протягом року залишалася нестабільною: якщо взимку вдавалося вивозити 3,6–3,9 млн тонн на місяць, то влітку й восени обсяги впали до 2,6–2,7 млн тонн. Ще гіршою була ситуація на залізниці – у вересні перевезення знизилися до трирічного мінімуму, лише 174 тис. тонн. У сукупності це сформувало один із найскладніших років для українського аграрного експорту за весь період повномасштабної війни.

Ситуація з соєю: попит з ЄС збільшує ціну

На тлі різкого просідання експорту зернових у 2025 році саме соєвий сегмент став одним із небагатьох факторів, що працюють на користь агросектору. Попит з боку ЄС помітно зріс, і особливо цінується продукція з підтвердженим EUDR-комплаєнсом. Це дозволило українським виробникам утримати відносно високі цінові орієнтири: на кордоні європейські покупці пропонують близько 380 євро за тонну, тоді як у портах рівень цін піднімається до 415–420 доларів. Додаткову підтримку ринку забезпечує премія за не-ГМО сою, яка стабільно тримається в діапазоні 35–45 доларів.

За наявності приблизно 4,3 млн тонн пропозиції сої ця культура фактично перетворюється на один з ключових компенсаторів для сектору – особливо в умовах, коли традиційні експортні позиції стикаються зі зниженням рентабельності та логістичними обмеженнями.

Що це означає для України?

Для України ситуація на аграрному ринку 2025 року має низку ключових наслідків. Попри зменшення обсягів експорту, аграрний сектор залишається основним джерелом валютної виручки, забезпечуючи понад половину надходжень до країни. Водночас морські порти знову виступають критичною “точкою вразливості”: без стабільного морського коридору Україна не зможе експортувати обсяги понад 60 млн тонн на рік.

Зростає й фінансовий ризик у секторі: запаси зерна накопичуються, оборотні кошти скорочуються, а вартість кредитів зростає, що створює потенційні проблеми для бізнесу та аграрних холдингів. Паралельно ЄС формує нову регуляторну рамку через вимоги EUDR – компанії, які швидко адаптуються до цих стандартів, отримують доступ до преміальних цін, тоді як відставання може обмежити їхні експортні можливості.

Український агроекспорт входить у фазу турбулентності. Роки 2022–2024 показали здатність агросектору адаптуватися до воєнних умов, перебудовувати логістику та зберігати позиції на глобальному ринку. 2025-й продемонстрував обмеження цих можливостей: атаки на порти, логістичні проблеми та коливання світових цін призвели до значного скорочення експорту. Навіть високий урожай не гарантує автоматично продажу продукції, і боротьба за доступ до міжнародних ринків залишається складним викликом для країни.