Повномасштабна війна стала не лише геополітичним і безпековим, а й гуманітарно-економічним потрясінням. Понад три з половиною роки масового переміщення людей сформували в Україні нову демографічну географію, а з нею й нову структуру попиту на житло. Ринок оренди став одним із найчутливіших індикаторів цих змін: він відреагував швидко, нерівномірно і в багатьох регіонах безпрецедентно різко.

Сьогодні дані Держстату фіксують зростання вартості оренди однокімнатних квартир у більшості областей. Але військова карта країни та логіка переміщення людей сформували прірву між регіонами – від +247% у тилових областях до падіння цін у зоні постійних загроз.

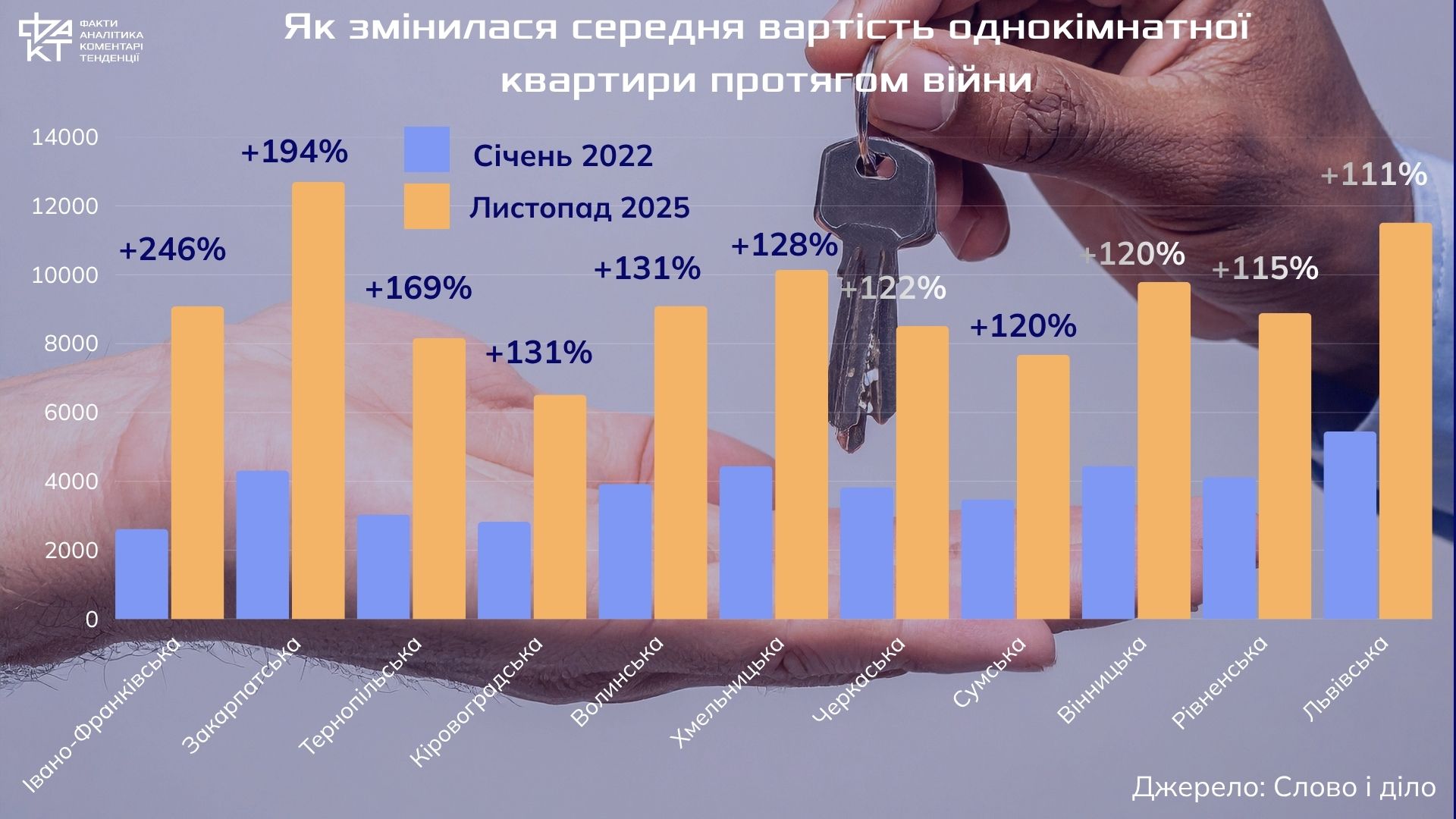

Тил як новий центр тяжіння: західні області як стратегічні хаби

Івано-Франківська, Закарпатська та Тернопільська області стали новими точками тяжіння для внутрішньо переміщених осіб та релокованого бізнесу. Важливим чинником стала безпека: у період масштабних ударів по енергетичній інфраструктурі та містах-вузлах переселенці обирали стабільність.

На Івано-Франківщині оренда сягнула понад 246,7%, адже вартість протягом воєнних років зросла з 2 619 грн у січні 2022 року до 9 080 грн у листопаді 2025 року. На Закарпатті зростання цін було трохи меншим +194,5% – з 4 313 грн до 12 698 грн. Тернопільщина також продемонструвала суттєвий зліт оренди: +169,4% – з 3 038 грн до 8 185 грн.

Це безпрецедентні показники, які демонструють народження нових центрів соціально-економічної активності.

“Ринок оренди визначає емоція безпеки. Там, де є відчуття захищеності, виникає новий попит – і не тільки житловий, а й підприємницький“, – коментує експерт з регіональної економіки.

Нова норма: подорожчання у центральних та північно-західних областях

Регіони, що не стали масовими центрами релокації, але відносно безпечні, також зафіксували стрімке зростання.

- Волинь: +131,1%

- Кіровоградщина: +131,9%

- Хмельниччина: +128,2%

- Черкащина та Сумщина: близько +121%

- Вінниччина: +120%

- Рівненщина: +115,2%

- Львівщина: +111,4%

- Буковина: +108,4%

Тут зіграли відповідну роль одразу кілька факторів: переселення з прифронтових територій, релокація бізнесу, зростання ролі регіональних центрів як гуманітарних хабів, обмежена пропозиція, і так характерна для ринку малих міст.

Фактично, оренда житла стала соціальним барометром, який фіксує формування нових центрів життя країни.

Прифронтові регіони: ціна небезпеки

На карті змін легко прочитати лінію фронту – і психологічну, і фізичну.

- Дніпропетровська область: +51%

- Чернігівська: +50,4%

- Запорізька: +29,7%

- Миколаївська: +19,6%

- Херсонська: +13,7%

Навіть там, де зростання є, воно значно нижче загальної тенденції. Бізнесу та довгостроковим орендарям важко робити ставку на регіони з високим ризиком повторної ескалації. Водночас ціни не падають повсюдно, бо частина міст, таких як Дніпро, стали ключовими логістичними та медичними центрами для фронту. Місто стало точкою тяжіння для тих, хто не може або не хоче їхати далеко вглиб країни, але потребує відносної безпеки та доступу до критичної інфраструктури. За відкритими даними, станом на початок 2025 року у місті Дніпро офіційно зареєстровано понад 174 000 внутрішньо переміщених осіб (ВПО). Водночас за даними міської влади, загалом з початку повномасштабної війни до міста приїхало понад 300 000 ВПО, і далеко не всі з них офіційно стали на облік. Це створює додатковий тиск на ринок оренди: попит залишається стабільно високим, навіть попри близькість до лінії фронту.

Падіння цін: Одещина та Харківщина – інший бік реальності

Є лише дві області, де ринок просів:

- Одеська область: – 1,7%, з 5031 грн за однокімнатну квартиру у січні 2022 року до 4946 грн у листопаді 2025 року.

- Харківська область: – 20,6%, 4966 грн до 3942 грн відповідно.

Причини різні, але базова логіка одна: безпека б’є будь-яку економічну раціональність.

У Харкові, попри відновлення частини територій у 2022-му, постійна загроза обстрілів та близькість до кордону стримують попит. Одещина балансувала між статусом “вікна в Європу” і прицільними ударами по портовій інфраструктурі, які пригальмували міграційний наплив.

Київ: від паніки до стабілізації

Столиця зафіксувала лише +19% – одна з найнижчих динамік по країні.

На перший погляд, парадокс: місто можливостей, бізнес-центр, вузол міжнародних зв’язків. Та початковий шок 2022 року та масовий виїзд сформували пропозицію, що повернулась на ринок уже у 2023-му. Київ входить у фазу «дорогого, але стабільного ринку» – з великою кількістю тимчасових контрактів та постійним попитом ІТ-сектора, дипломатів, медійників.

Сьогодні ринок оренди нерухомості – це не лише питання квадратних метрів. Він відображає глибші соціальні процеси та служить своєрідним індикатором стійкості суспільства під час кризи. Через нього можна простежити:

– реакцію суспільства на небезпеку – люди обирають безпечніші регіони, навіть якщо це економічно менш вигідно.

– просторову перебудову країни – міста та області змінюють свою демографічну структуру залежно від наближення фронту або доступності інфраструктури.

– нову логіку внутрішньої мобільності – оренда стає засобом адаптації до швидких переміщень ВПО та релокації бізнесу.

– соціальну напругу й доступність житла – зростання попиту у безпечних регіонах підвищує ціни, а у вразливих, зменшення попиту сигналізує про проблеми житлової безпеки.

Україна перестає бути країною одного-двох мегаполісів. Війна створила багатополярну модель: Львів – гуманітарний тил, Дніпро – форпост фронту, Івано-Франківськ – осередок релокації, Ужгород – транзитний хаб.

Саме тому аналіз цін на оренду – це, по суті, карта довіри людей до територій і систем безпеки.

Що далі: три можливі сценарії розвитку ринку оренди

М’яка стабілізація

Якщо безпекова ситуація залишатиметься відносно стабільною, ціни у тилових областях продовжать зростати, але помірно, приблизно на 15–25% у 2026 році. Попит залишатиметься високим через внутрішню мобільність, але ринок поступово адаптуватиметься до нових умов.

Ескалація – повернення міграційної хвилі

Нова хвиля загроз або локальних бойових дій може спровокувати повторний перетік населення до західних та центральних регіонів. Це тимчасово перегріє ринок оренди, збільшивши ціни та напруженість, особливо у великих містах-тилових хабах.

Післявоєнна реконструкція

У разі стабілізації та відновлення контролю над прифронтовими територіями попит може зміститися на східні області. Масштабна відбудова стимулюватиме перерозподіл орендарів і створить нові точки зростання ринку. Цей сценарій передбачає поступове вирівнювання цін та збільшення пропозиції житла.

Європейські паралелі: що відрізняє Україну

Українська ситуація на ринку оренди нерухомості не є абсолютно унікальною: перегрів ринку та підвищення цін відбувалися і в інших країнах, що переживали масову міграцію. Наприклад:

Польща (2022–2023): країна зіткнулася з різким напливом українських ВПО після початку війни. Ринок оренди у великих містах перегрівся, ціни зросли, а попит перевищував пропозицію. Водночас держава змогла частково стабілізувати ситуацію через соціальні програми для переселенців, субсидії на житло та взаємодію з муніципалітетами.

Грузія: підйом оренди у Тбілісі та Батумі був спровокований міграцією з територій, що постраждали від конфліктів у регіоні. Проте ринок стабілізувався завдяки існуванню муніципальних квартир та обмежувальних правил для короткострокової оренди.

У країнах ЄС існують механізми, які роблять ринок оренди більш стійким:

- Соціальне житло – державні та муніципальні програми забезпечують доступ до житла для вразливих груп, знижуючи тиск на приватний ринок.

- Податкові механізми стримування ринку – податки на надприбутки від оренди чи податкові пільги для соціальних орендодавців дозволяють балансувати пропозицію та попит.

- Інституційні орендодавці – великі компанії та фонди, які керують портфелями квартир, забезпечують стабільність ринку, стандартизовані контракти та гарантії для орендарів.

В Україні ринок оренди здебільшого приватний і нерегульований. Більшість квартир належать приватним власникам, які реагують на ринкову кон’юнктуру, а не на соціальні потреби. Це породжує низку проблем:

- Висока волатильність цін – різкі стрибки під час міграційних хвиль.

- Обмежена доступність житла для вразливих груп – ВПО, молоді сім’ї, працівники соціальної сфери стикаються з браком доступних варіантів.

- Соціальна напруга – нерівність у доступі до оренди зростає, особливо у великих містах, що стають магнітами для переміщених осіб.

Таким чином, український ринок оренди показує, як відсутність інституційної рамки та соціальних механізмів підвищує його нестійкість, роблячи житло не лише економічним, а й соціальним ризиком.