Тіньова економіка мільярдів: як платіжні термінали самообслуговування опинилися в центрі фінансового скандалу

Щоразу, кидаючи купюри в платіжний термінал біля супермаркету чи зупинки, українці навряд чи замислюються, що користуються однією з найбільших і найменш прозорих фінансових систем країни. Поки держава звітує про цифровізацію платежів, через мережі терміналів щомісяця проходять мільярди гривень «чорної» готівки, походження частини яких викликає дедалі більше запитань у регулятора. Саме тут зіткнулися два світи: звичний комфорт швидких розрахунків без зайвих перевірок і прагнення держави перекрити канали для тіньових грошей. Наслідки цього конфлікту можуть виявитися значно масштабнішими, ніж просто нові штрафи для операторів терміналів — під загрозою опинилося право українців користуватися готівкою без тотального контролю.

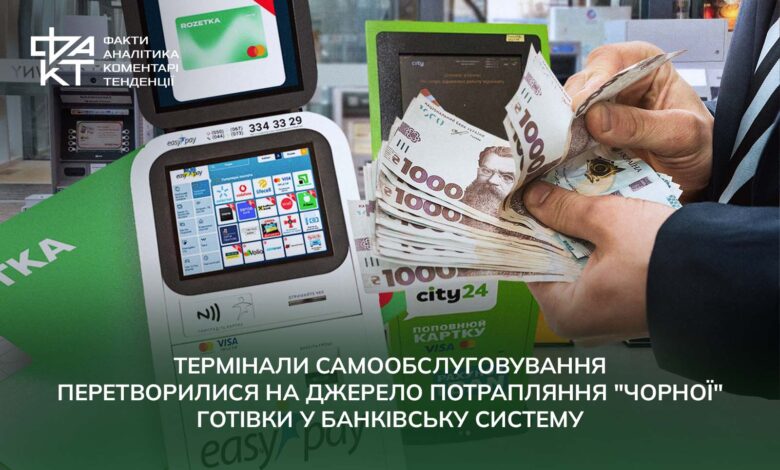

ПТКС в Україні: чому термінали самообслуговування не зникли в епоху цифрових платежів

Коли влітку 2024 року Нацбанк змусив термінальні мережі запровадити обов’язкову верифікацію клієнтів за номером телефону, здавалося, що епоха анонімної готівки в терміналах самообслуговування закінчилася. Однак, попри тотальну цифровізацію та розвиток мобільних банківських додатків, вуличні платіжні бокси не просто вижили, а перетворилися на гігантську паралельну фінансову інфраструктуру. Сьогодні дві найбільші приватні мережі — EasyPay та City24 — разом контролюють понад 45 тисяч терміналів, через які щомісяця проходять десятки мільйонів транзакцій.

Для більшості українців це звичний інструмент оплати комуналки чи інтернету, але для регулятора цей сектор став головним болем у сфері протидії відмиванню «чорної» готівки. Маються на увазі незареєстровані, приховані від податкових органів готівкові кошти, які виникають під час тіньових фінансових операцій для ухилення від сплати податків.

За підсумками 2025 року EasyPay повідомила про 171 мільйон платежів, 10,6 мільйонів користувачів та мережу з понад 25 тисяч терміналів. Компанія також заявляла про понад 12 тисяч доступних сервісів і 19 міст-партнерів у сфері цифрових муніципальних послуг. У середньому через систему проходить близько 10 мільйонів транзакцій на місяць.

Водночас City24 за той самий період повідомляла про мережу понад 20 тисяч терміналів у більш ніж 2 тисячах населених пунктів України. Лише протягом 2025 року компанія уклала понад 665 нових партнерських договорів та додала понад 1 500 нових сервісів для оплати через свої термінали.

У сукупності дві мережі мають понад 45 тисяч платіжних терміналів і є однією з найбільших офлайн-платіжних інфраструктур країни. Для порівняння, така кількість точок прийому платежів перевищує кількість відділень всіх українських банків у десятки разів. Особливо показовими є масштаби операцій EasyPay. Якщо розділити 171 мільйон платежів на 25 тисяч терміналів, то в середньому кожен пристрій обслуговував близько 6,8 тисяч операцій на рік або майже 19 платежів щодня. При таких обсягах навіть незначна частка сумнівних транзакцій потенційно може формувати значні потоки готівки.

Незважаючи на цифровізацію фінансових послуг, статистика свідчить, що попит на операції з готівкою залишається високим. При цьому масштаб мереж EasyPay та City24 показує, що термінали самообслуговування досі залишаються одним з ключових каналів руху коштів між готівковим та банківським сегментами фінансової системи України.

На перший погляд може здатися, що розвиток мобільного банкінгу та безконтактних платежів мав би поступово витіснити платіжні термінали самообслуговування (ПТКС). Українці дедалі частіше оплачують покупки смартфонами, переказують кошти через банківські застосунки та користуються цифровими гаманцями. Однак український ринок демонструє іншу тенденцію, де мережі ПТКС продовжують розширюватися, а їхня роль у фінансовій інфраструктурі залишається важливою.

Феномен українських терміналів полягає в тому, що вони стали своєрідним містком між готівковою та цифровою економікою. Для мільйонів громадян саме через ПТКС відбувається перехід готівки у безготівковий формат. Поповнення банківських карток, оплата комунальних послуг, мобільного зв’язку, інтернету чи здійснення переказів залишаються повсякденною практикою для значної частини населення.

Особливої уваги заслуговує той факт, що навіть цифрові банки почали інвестувати у фізичну інфраструктуру терміналів. Це свідчить про те, що потреба у внесенні готівки та швидкому доступі до фінансових сервісів залишається актуальною. Таким чином, ПТКС сьогодні виконують як платіжну функцію, так і забезпечують фінансову доступність для населення, особливо у невеликих містах і сільській місцевості.

Сучасний термінал самообслуговування вже давно перестав бути простим пристроєм для приймання купюр. Фактично це високотехнологічний програмно-апаратний комплекс, оснащений купюроприймачами, сканерами QR-кодів, системами віддаленого моніторингу, засобами кіберзахисту та інтеграцією з фінансовими сервісами в режимі реального часу. За рівнем технологічної складності багато сучасних ПТКС наближаються до банкоматів нового покоління.

Водночас ринок ПТКС демонструє високу адаптивність до зовнішніх викликів. Після припинення діяльності одного з найбільших учасників ринку — мережі iBox — інші оператори швидко інтегрували частину інфраструктури та забезпечили безперервність надання послуг. Це підтвердило зрілість ринку та його здатність підтримувати стабільну роботу навіть за умов значних структурних змін.

Сьогодні ПТКС залишаються важливим елементом фінансової екосистеми України. Вони поєднують цифрові технології з потребами користувачів, які продовжують працювати з готівкою, забезпечують доступ до фінансових послуг у регіонах та підтримують безперервність платіжної інфраструктури країни. Саме тому термінали самообслуговування варто розглядати не як застарілий інструмент минулого, а як один із ключових компонентів сучасного українського фінтеху.

Тіньова економіка через термінал: що виявили перевірки НБУ

Однак, попри свою популярність, ринок ПТКС дедалі частіше опиняється в центрі уваги регулятора. Травневі санкції Національного банку України, які вилилися у безпрецедентні штрафи розміром по 135 мільйонів гривень для мереж EasyPay та City24, стали логічним фіналом масштабного протистояння держави з тіньовим обігом капіталу. Жорсткі заходи стали наслідком глибоких ревізій, які за своєю формою та залученням силових структур нагадували повноцінні спецоперації, супроводжувані вилученням закритих матеріалів відеоспостереження та ретельним аудитом інформаційних систем. Представники Нацбанку констатують, що під час цих перевірок повністю підтвердилися підозри щодо перетворення ПТКС на ключові інструменти для генерації та легалізації неконтрольованих фінансових потоків у державі.

Корінь проблеми криється у свідомому чи системному ігноруванні базових стандартів фінансового моніторингу, зокрема в контексті належної верифікації осіб, які здійснюють транзакції. Чинне законодавство дозволяє проводити дрібні операції до 5 тисяч гривень за спрощеною процедурою без надання документів, а запроваджена в серпні 2023 року вимога НБУ підтверджувати особу хоча б за номером мобільного телефону, як з’ясувалося, масово обходилася.

Втім, керівництво термінальних мереж регулярно виправдовувало відсутність телефонної авторизації форс-мажорами — відключеннями електроенергії або збоями зв’язку, що давало змогу пропускати колосальні обсяги неідентифікованої готівки. Аналізуючи масив даних за обмежені проміжки часу, фахівці центробанку викрили цілу низку аномальних схем, які чітко вказують на фіктивність процесів. Аналітики регулятора зафіксували кілька вражаючих за своєю нереалістичністю феноменів, серед яких першим став аномально високий темп проведення розрахунків. Швидкість фіксації деяких операцій у системі була такою високою, що людина фізично не встигла б вставити паперові купюри у приймач термінала, а це прямо свідчить про програмне вливання цифр замість реального внесення грошей.

Не менш абсурдним виявився ефект так званого «роздвоєння особистості», коли один і той самий мобільний номер використовувався для авторизації та внесення коштів в одному місті, а вже за кілька годин ця ж особа нібито здійснювала транзакцію в зовсім іншій частині України, що суперечить будь-яким законам фізичного переміщення у просторі. Крім того, записи камер спостереження, вилучені правоохоронцями, повністю спростували звіти реєстраторів розрахункових операцій (РРО). Там, де за документами безперервно проводилися сотні транзакцій і мала б стояти щільна людська черга, об’єктиви відеокамер фіксували абсолютну порожнечу біля терміналів, що прямо доводить віртуальний та фіктивний характер цих операцій.

Ситуація ускладнюється ще й тим, що фірми, на чиї рахунки спрямовувалися ці гігантські потоки через ПТКС, повністю «забували» відображати отримані кошти у фінансовій, податковій чи статистичній звітності. Попри те, що функціонал терміналів дозволяє оплачувати широкий спектр послуг, близько 95% усіх транзакцій припадало на банальне поповнення банківських карток, де абсолютним лідером виявився monobank. На цьому етапі виник парадокс взаємного перекладання відповідальності, адже термінальні компанії вважали, що перевіркою клієнта має займатися банк, котрий приймає гроші, тоді як банківські установи покладалися на первинний контроль з боку власників ПТКС, через що реальний фінансовий моніторинг взагалі не здійснювався.

У Нацбанку впевнені, що через ці майданчики відбувається масштабне відмивання «тіньових» грошей, причому в окремих епізодах ревізори виявили ознаки незаконної самоінкасації з боку представників EasyPay та City24. Останні транспортували готівку до банківських установ без відповідних ліцензій та дозволів, легалізуючи її походження винятково паперовими виписками з власних РРО.

Фінансовий розмах діяльності цих мереж вражає, адже щомісячний обсяг гривневих коштів у їхньому обігу досягає еквівалента 1 мільярда доларів США, хоча точну частку кримінального або маскувального капіталу в цьому масиві регулятор офіційно не декларує. Цікаво, що за мінімальної комісії у 1% від суми переказу компанії демонструють дуже скромні офіційні прибутки, штучно занижуючи базу оподаткування через схеми довгострокової оренди обладнання замість його перебування у власності.

Всі зібрані матеріали та докази тіньових операцій НБУ вже передав до правоохоронних органів для відкриття кримінальних проваджень щодо відмивання доходів, проте самі платіжні мережі продовжують функціонувати у звичному режимі після сплати нарахувань. Для остаточного відкликання ліцензій у цих лідерів ринку регулятору необхідно юридично бездоганно довести, що подібні порушення мали систематичний та тривалий характер, тому компанії надаватимуть послуги населенню щонайменше до наступної планової чи позапланової перевірки.

Проте цей прецедент гарантовано змінить ландшафт всього ринку, оскільки Нацбанк вже розробляє профільну постанову, яка кардинально посилить правила функціонування на ринку. Нові регуляторні норми можуть передбачати не лише жорсткі ліміти на кількість і суми операцій через термінали, а й впровадження обов’язкової біометричної ідентифікації користувачів за допомогою фото- та відеофіксації в момент здійснення платежу.

Кінець анонімної готівки: як світ змушує термінали впізнавати кожного клієнта

Тим часом процеси, що розгортаються на вулицях українських міст, є лише локальним відлунням глобальної фінансової війни, яку світові регулятори ведуть проти «анонімної готівки». Досвід EasyPay та City24 не унікальний, адже є класичним проявом системного протистояння між державою та тіньовим капіталом, який у пошуках лазівок завжди мігрує туди, де цифрові технології перетинаються з паперовими грошима. Проте у країнах Європейського Союзу, США та Азії епоха наївного довіряння SMS-верифікаціям давно минула, а контроль над аналогічними мережами платіжних боксів і напівтехнологічних посередників вийшов на рівень безкомпромісного цифрового закручування гайок.

Головним законодавчим каталізатором у Європі став остаточний перехід на жорсткі стандарти Шостої директиви проти відмивання коштів (AMLD6). Якщо український регулятор тримає поріг спрощених операцій на рівні 5 тисяч гривень, то в європейських країнах діють безжальні «мікроліміти» для будь-яких вуличних боксів чи передоплачених карток. Анонімно внести у систему дозволено не більше 150 євро, а будь-яка спроба перевищити цей ліміт натикається на вимогу відсканувати електронне ID-посвідчення. Навіть консервативна Німеччина, яка історично демонструвала глибоку відданість готівковим розрахункам, змусила операторів своїх платіжних автоматів підкоритися вимогам Федерального відомства з фінансового нагляду (BaFin). Тепер місцеві бокси зобов’язані здійснювати відеоверифікацію клієнта в режимі реального часу, коли штучний інтелект термінала не просто робить знімок, а сканує біометрію обличчя і миттєво порівнює її з чипом на паспорті безпосередньо під час фінансової сесії. Будь-який апарат без такої системи автоматично опиняється поза законом, особливо після того, як Європол ліквідував масштабну мережу боксів, де кримінальні структури відмивали мільйони за допомогою так званих «грошових мулів», розбиваючи суми на сотні дрібних транзакцій.

У США еволюція ринку пішла ще далі, і там класичні бокси для оплати послуг трансформувалися у мультифункціональні кіоски та автомати з продажу криптовалюти, відомі як BTM. Американська фінансова розвідка FinCEN без зайвих дискусій прирівняла операторів цих мереж до комерційних банків, зобов’язавши їх впровадити системи інтелектуального моніторингу поведінки. Локальне програмне забезпечення на базі нейромереж миттєво вираховує аномалії, які так здивували український Нацбанк.

Якщо система фіксує, що в різних куточках одного штату з інтервалом у кілька хвилин на один і той самий рахунок вносять суми, які ледь не досягають ліміту ідентифікації, фінансові шлюзи блокуються автоматично. Технологія перевірки живої присутності (Liveness Detection) на американських терміналах унеможливлює використання масок чи фотографій перед камерою, перетворюючи біометричний бар’єр на нездолану перешкоду для шахраїв.

Найбільш радикально проблему тіньового обігу через платіжні бокси розв’язали країни Східної Азії, де вуличні термінали самообслуговування фактично припинили своє існування як вид. У Китаї тотальна цифровізація через екосистеми WeChat Pay та Alipay, що намертво інтегровані з державною системою соціального кредиту та розпізнавання облич, просто витіснила паперові гроші з повсякденного вжитку, звівши фінансову анонімність до абсолютного нуля. Південна Корея пішла шляхом побудови «суспільства без монет», де Комісія з фінансових послуг дозволяє взаємодіяти з небанківськими автоматами лише за умови авторизації через державний цифровий паспорт громадянина, що повністю ліквідувало інститут безконтрольних посередників.

Цей глобальний контекст стає чітким дзеркалом для майбутнього українського ринку. Світова практика доводить, що парадокс взаємного перекладання відповідальності між термінальними мережами та банками завжди вирішується на користь безкомпромісного правила, коли за чистоту грошей відповідає той, хто першим торкається паперової купюри. Саме тому майбутня реформа Національного банку України, з високою ймовірністю, спиратиметься на жорсткі німецькі та американські лекала. Вуличним боксам EasyPay та City24 доведеться або остаточно перетворитися на високотехнологічні майданчики державного контролю з обов’язковою FaceID-верифікацією через «Дію» та апаратним захистом від віртуального вливання цифр, або зникнути з фінансового ландшафту країни, поступившись місцем епосі абсолютної прозорості.

Отже, запровадження безпрецедентних штрафів та підготовка нових жорстких правил поводження на ринку свідчать про неминучий перехід України до світових стандартів контролю, де первинний оператор приймання коштів несе солідарну відповідальність за походження капіталу. Подальше функціонування небанківського платіжного сектору залежатиме від здатності компаній інтегрувати безкомпромісні інструменти ідентифікації, включаючи біометрію та пряму синхронізацію з державними цифровими реєстрами. Для бізнесу це означає суттєве зростання капітальних витрат на модернізацію обладнання та софту, що неминуче знизить маржинальність операцій із готівкою та змусить переглянути економічну доцільність утримання розгалужених фізичних мереж.

Відтепер ринок ПТКС має вирішити, чи стати повноцінним технічним форпостом державного нагляду або ж повністю втратити свою роль у фінансовій системі, поступившись місцем безготівковим розрахункам. Результат цієї перебудови визначить не лише майбутнє конкретних брендів, а й реальний рівень прозорості національного капіталу, змушуючи учасників ринку переоцінити межі компромісу між фінансовою свободою особистості та фіскальними інтересами держави.