Українська сталь між минулим і сьогоденням: шлях від третього місця в світі до боротьби за виживання

Металургія України завжди була однією з тих галузей, які формували промислове обличчя країни і визначали її місце в світовій економічній системі. Наша країна залишалася символом промислової потужності та національної конкурентоспроможності ще за радянських часів, коли металургійні заводи Донбасу і Придніпров’я були серед найпотужніших в Європі. У 1991 році, напередодні оголошення незалежності, Україна займала третє місце в світі за обсягами виробництва сталі, поступаючись лише гігантам зі США та Японії. Це було свідченням не просто економічної ваги, а промислового статусу країни, яка була одним з центрів сталеливарної індустрії всього світу. Проте за тридцять чотири роки, які минули з того часу, відбулися драматичні зміни: металургія втратила левову частку своїх позицій, відчувши вплив економічних криз, трансформаційних процесів та руйнівної війни, яка перетворила промислові регіони на поле бою. Від одного зі світових лідерів Україна поступово скотилася на 23-тє місце серед 70 країн, що красномовно показує, наскільки глибоким виявився спад у цій колись стратегічно потужній галузі.

Сталева індустрія України: три десятиліття падіння від величі до кризи

У 2021 році Україна перебувала на 14-му місці серед світових виробників сталі, виплавивши 21,4 мільйона тонн металу, що навіть перевищувало результат 2020 року на 3,6%. Тоді ще здавалося, що галузь, попри кризові хвилі попередніх десятиліть, має потенціал для поступової стабілізації.

Однак у 2022 році все змінилося кардинально. Повномасштабне вторгнення Росії знищило ключові виробничі центри, перекрило логістичні маршрути, зруйнувало інфраструктуру й поставило металургію на межу колапсу. Обсяги виплавки скоротилися до 6,26 мільйона тонн, що було на 70,7% менше, ніж роком раніше. У рейтингу World Steel Association (міжнародної асоціації, яка об’єднує виробників сталі, національні та регіональні об’єднання, дослідницькі центри і забезпечує близько 85% світового виробництва) Україна втратила одразу 11 позицій, спустившись з 14-го на 25-те місце. Це був не просто статистичний спад, а символ промислової катастрофи, коли країна за рік втратила більшість того, що створювалося десятиліттями.

У 2023 році виробництво залишилося на приблизно тому самому рівні — 6,23 мільйона тонн, що на 0,6% менше, ніж у 2022 році. Попри фактичне збереження показників, Україна піднялася на 23-тю позицію у світовому рейтингу. Це стало можливим завдяки тому, що в інших країнах падіння було глибшим, однак для самої України цей факт не означав реального зростання — це було скоріше технічне покращення місця у списку, аніж ознака відновлення. Проте, цей рух у рейтингу відображав бажання галузі, попри руїну, залишатися присутньою у світовому контексті й боротися за кожен відсоток виробництва.

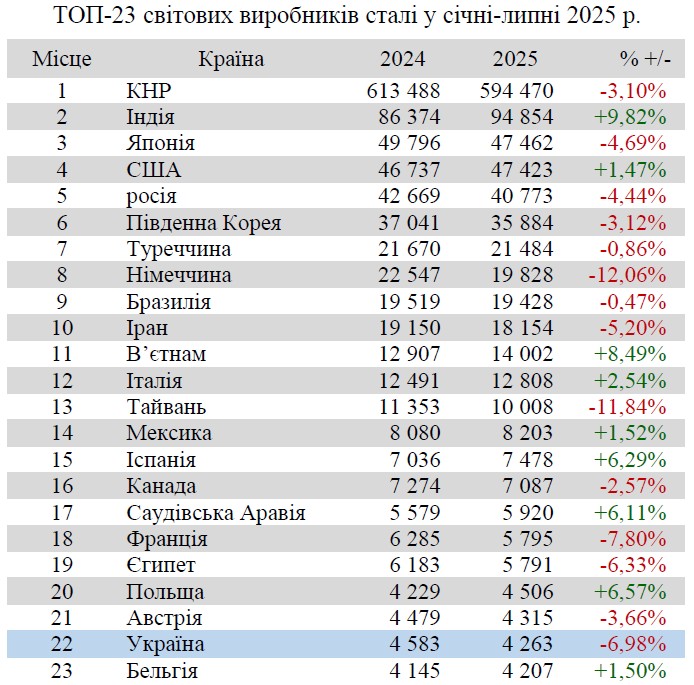

Свіжі дані Worldsteel за липень 2025 року показують, що українські металургійні підприємства виплавили 581 тисячу тонн сталі, що забезпечило Україні 23-тє місце серед 70 країн у щомісячному рейтингу асоціації. Водночас, за даними ОП «Укрметалургпром», якщо оцінювати підсумки за січень–липень, обсяг виробництва склав 4,263 мільйона тонн, що на 7% менше, ніж торік, і за цим кумулятивним показником Україна займає 22-ге місце.

Ці дані підтверджують, що стабілізації все ще не відбулося, а обсяги залишаються нижчими порівняно з 2023 роком. При цьому на світовій арені контраст ще відчутніший: у липні 2025 року зростання порівняно з минулим роком продемонстрували Індія, США, Туреччина та Іран, тоді як у більшості інших країн топ-10 було зафіксоване зниження. Це означає, що світовий ринок сталі коливається і не демонструє однозначної тенденції, але навіть у таких умовах Україна опинилася серед тих, хто втрачає, а не здобуває.

За останнє десятиліття українська металургія пройшла шлях від промислового гіганта до галузі, яка бореться за виживання у кожному сегменті виробничого ланцюга. Якщо ще 11 років тому загальні сталеливарні потужності країни дозволяли впевнено конкурувати на глобальних ринках, то зараз вони скоротилися майже на дві третини. Це є вимірюваною втратою можливостей, яка сьогодні визначає те, що українська металургія змушена балансувати між економічною логікою, військовою реальністю та глобальними ринковими бар’єрами.

Найбільший удар по галузі завдала енергетика. Понад 70% української енергосистеми знищено російськими обстрілами, і країна опинилася у стані повної залежності від імпорту електроенергії з ЄС. Ціна на електроенергію для промисловості за рік фактично подвоїлася. Якщо у Євросоюзі 93% сталі виробляється у країнах з нижчими енергетичними витратами, то українські комбінати виходять на ринок вже у свідомо програшному становищі. Найбільше це б’є по виробниках залізорудного концентрату: електроенергія складає близько 60% їхніх витрат. Для них подорожчання означає прямий ризик скорочення виробництва та експорту, зокрема до Китаю.

Другим не менш критичним фактором є кадровий голод. Від 15 до 20% працівників металургійної промисловості мобілізовані, решта живе у постійному страху перед повістками і не виходять на роботу. Великі підприємства сприймаються як «зона ризику», і це провокує хвилі звільнень після кожної нової зміни у законодавстві про мобілізацію. Компанії намагаються закривати вакансії жінками, людьми старшого віку, ветеранами, але це лише часткове рішення. Робоча сила вичерпується, тому дефіцит кадрів стає не тимчасовим явищем, а довгостроковим чинником, що стримує майбутнє відновлення.

До цього додаються колосальні логістичні витрати. Ставки фрахту сьогодні вдвічі вищі, ніж до війни. Морський коридор через Чорне море відкрив певні можливості для експорту, але його пропускна здатність обмежена, а безпека залишається умовною. Порти працюють не повністю, судноплавство залишається ризикованим. «Укрзалізниця» планує підвищити тарифи на перевезення вантажів гірничо-металургійного комплексу ще на 35–40%, що добиває конкурентоспроможність виробників, які вже ледве витримують міжнародну конкуренцію.

Ця конкуренція стає особливо жорсткою через присутність на європейському ринку російської металургійної продукції. Попри санкції, у 2024 році ЄС імпортував з Росії 1 мільйон тонн чавуну та 3,3 мільйона тонн сталевих напівфабрикатів. У січні–лютому 2025 року обсяг імпорту російської металопродукції сягнув 1,35 мільйона тонн, що на 71,4% більше, ніж рік тому, а вартість склала 535,2 мільйона євро. Європейські споживачі фактично підтримують російську металургію, яка має дешеві енергоресурси і не стикається з логістичними проблемами. У цій грі українські компанії опиняються на узбіччі, бо не можуть конкурувати за ціною, попри очевидні політичні й моральні аргументи на свою користь.

Ще один біль металургії — коксівне вугілля. У січні 2025 року найбільший виробник країни, шахтоуправління «Покровське», зупинило роботу. Його частка на внутрішньому ринку становила 66%, і тепер ця діра має закриватися імпортом. За оцінками, Україні доведеться завозити близько 2,5 мільйона тонн коксівного вугілля або коксу, щоб забезпечити стабільні обсяги виробництва сталі. Імпорт технічно можливий і вже зростає, але це знову означає додаткові витрати, які перекладаються на собівартість і роблять продукцію ще менш конкурентною.

Торгівельні обмеження на експорт української металопродукції є взагалі окремою історією. Зараз діє 28 бар’єрів, і близько чверті з них існують понад два десятиліття, втративши актуальність. Це спадщина минулих епох, коли українська сталь справді могла «наводнити» ринки. Сьогодні ж ситуація інша: країна втратила більшість потужностей, а старі обмеження перетворилися на додаткові кайдани. Перегляд цих рішень є питанням не просто економічного інтересу, а виживання.

І нарешті — загроза, яка наближається з боку Євросоюзу у вигляді вуглецевого прикордонного податку CBAM. Українська металургія, з її технологічною відсталістю та енергозалежністю, опиняється у зоні найбільшого ризику. До 2030 року щорічні втрати від запровадження CBAM можуть сягнути 1,6 мільярда доларів. Для країни, яка переживає війну, це катастрофічні цифри. Запуск «зелених» проєктів неможливий у нинішніх умовах — інвестори не готові вкладати у промисловість на лінії фронту. Україна намагається домогтися винятку з правила CBAM на основі «форс-мажору», але для цього потрібне політичне рішення Європейської Комісії, яке ще належить вибороти.

Від «Азовсталі» до «Інтерпайпу»: як українська металургія втратила своїх велетнів

Тридцять чотири роки тому Україна мала справжній пантеон сталевих велетнів. Ім’я «Азовсталь» гриміло на весь світ — комбінат у Маріуполі був символом промислової могутності, вражав масштабами та технологічною потугою. Поруч з ним працював Маріупольський металургійний комбінат імені Ілліча — один з найбільших металургійних заводів Європи, який у довоєнні часи давав Україні мільйони тонн сталі та забезпечував роботою десятки тисяч людей.

У цьому ж ряду стояв і «Алчевський металургійний комбінат» на Луганщині, підприємство, яке свого часу претендувало на роль регіонального промислового центру. Величезні можливості мали «Дніпровський металургійний комбінат» у Дніпрі та «Криворіжсталь», яка була серцем чорної металургії країни. Усі ці назви асоціювалися з важкою індустрією, яка давала відчуття стабільності та сили, робила Україну третьою у світі за обсягами виплавки сталі у 1991 році.

Сьогодні ця картина виглядає інакше, і вона ріже око своєю контрастністю. Маріупольські гіганти — «Азовсталь» і ММК ім. Ілліча — лежать в руїнах і окупації, а Алчевськ знаходиться давно поза українським економічним контуром. Багато заводів, що колись працювали на повну потужність, залишилися у зоні бойових дій або втратили доступ до сировини та морської логістики. Україна втратила не лише виробничі площі, а й цілу металургійну цивілізацію, яка формувала обличчя промислових міст на сході та півдні країни.

У 2025 році головними «сторожами вогню» залишаються лише кілька заводів, які тримають на собі всю галузь. «АрселорМіттал Кривий Ріг» — найбільший виробник сталі в Україні, підприємство, що завдяки міжнародній структурі власності зберігає стабільність і дає країні шанс лишатися у світових рейтингах. «Запоріжсталь» продовжує бути провідним виробником плоского прокату, підтримуючи експортні можливості навіть у надзвичайно складних умовах. «Каметсталь» у Кам’янському, колишньому Дніпродзержинську, залишається найбільшим підприємством повного металургійного циклу на підконтрольних територіях і відіграє роль стратегічного резерву країни. А «Інтерпайп Сталь» представляє інше обличчя галузі — сучасне, енергоефективне, з меншим вуглецевим слідом, що робить його конкурентоспроможним на глобальному ринку, де дедалі більше зважають на «чистоту» виробництва.

Цей контраст між минулим і сьогоденням не можна сприймати без емоцій. Україна втратила цілі заводи-легенди, промислові міста перетворилися на символи руїни й болю. Проте разом з тим збереглися кілька підприємств, які, попри все, тримають планку і не дають металургії остаточно впасти. Їхня робота сьогодні є не лише виробництвом і бізнесом, а частиною боротьби за економічну стійкість країни. І саме від цих кількох заводів залежить, чи вдасться Україні зберегти своє місце у світовому сталеливарному клубі, нехай навіть не в першій десятці, але принаймні у грі.

Сталева криза 2025: чавун росте, сталь падає

Українська сталь у 2025 році опинилася у центрі жорстких суперечностей між статистикою, реальними виробничими можливостями й глобальною кон’юнктурою. Вона стала тим продуктом, який демонструє найслабші місця української металургії: залежність від логістики, енергетики, зовнішнього ринку й водночас неможливість у повному обсязі перетворювати чавунний потенціал на продукцію з більшою доданою вартістю.

Дані «Укрметалургпрому» показують, що з січня по липень 2025 року українські підприємства виплавили 4,26 мільйона тонн сталі. Це становить лише 93% від результату за аналогічний період 2024 року, тобто мінус 7%. Якщо ж розглядати липень окремо, картина ще драматичніша: виробництво сталі склало 580,5 тисячі тонн, що на 18,1% менше, ніж у липні 2024 року (708,9 тисячі тонн), і на 6,6% менше, ніж у червні 2025-го (621,4 тисячі тонн). Тобто галузь не просто відстає від торішніх показників, а демонструє системне падіння з місяця в місяць.

Для порівняння, чавун у цей період навпаки зростав. За сім місяців його виплавили 4,36 мільйона тонн — це на 6,7% більше, ніж у 2024 році. У липні обсяг склав 692,1 тисячі тонн, що на 11,4% вище, ніж у липні торік, і на 4,6% більше, ніж у червні. Тобто в країні є можливість нарощувати базовий напівфабрикат, але він не трансформується у сталь у потрібних обсягах. Це не технічна помилка, а промовистий дисбаланс: металургія спроможна робити основу, але виробничі й ринкові умови не дозволяють у достатньому масштабі доводити процес до готової сталі й прокату.

Прокат повторює траєкторію сталі. За січень–липень 2025 року його виробили 3,62 мільйона тонн, що становить 97,2% від торішнього рівня. У липні випуск скоротився до 552 тисяч тонн, що на 6,2% менше, ніж рік тому (588,6 тисячі тонн), і на 2% менше, ніж у червні 2025-го (563 тисячі тонн). Якщо згадати попередні місяці, то картина виглядає закономірно: у квітні показники виглядали ще більш-менш стабільно, у травні почалося падіння — вироблено 635,8 тисячі тонн сталі (мінус 8,1% до квітня) та 547 тисяч тонн прокату (мінус 4,2%). Чавун тоді знизився лише на 2,3%. Тобто перші тривожні дзвінки з’явилися ще у травні, але в липні вони перетворилися на повноцінний обвал.

Якщо повернутися на початок року, то картина була зовсім іншою. У січні–березні 2025-го українські металурги демонстрували позитивну динаміку: чавуну виплавили 1,7 мільйона тонн (+7,2% до торішнього періоду), сталі — 1,73 мільйона тонн (+2,7%), прокату — 1,44 мільйона тонн (+3,3%). Це давало відчуття, що галузь, попри війну й розбиту інфраструктуру, здатна адаптуватися і навіть рости. Але весна та літо зруйнували ці надії: після квітневого відносного балансу почалося системне скорочення, яке в липні набрало особливої сили.

Ситуація зі сталлю можна пояснити комплексно. По-перше, це енергетичні ризики. Металургія — галузь, яка надзвичайно залежна від електроенергії, і будь-які перебої в її постачанні миттєво б’ють по виробництву. По-друге, логістика. Українські підприємства втратили доступ до морських портів у Маріуполі, а перевезення через дунайські порти чи залізницею мають обмеження й додаткові витрати. По-третє, зовнішній ринок. Українська сталь традиційно орієнтована на експорт, але у 2025 році європейські ринки посилюють конкуренцію, в Азії зростає пропозиція дешевого прокату, а світові ціни перебувають у стагнації. Це робить український продукт менш конкурентним, і підприємства змушені знижувати обсяги виробництва, щоб уникати накопичення складів.

Світова сталь 2025: глобальне уповільнення і втрата динаміки

Світовий ринок сталі у 2025 році демонструє очевидне охолодження, яке підтверджують останні дані Всесвітньої асоціації виробників сталі (Worldsteel). За перші сім місяців року у світі було виплавлено 934,29 мільйона тонн сталі — на 2,2% менше, ніж за аналогічний період 2024-го, коли цей показник становив 955,4 мільйона тонн. У липні тенденція збереглася: виробництво скоротилося на 1,3% у річному вимірі і склало 150,1 мільйона тонн. Ці цифри свідчать про загальне уповільнення сталеливарної галузі на глобальному рівні, коли навіть лідери не демонструють стабільного зростання.

Регіональний розподіл показує неоднорідність процесів. Африка стала єдиним континентом, який зафіксував суттєвий позитив: зростання становило 4%, а загальний обсяг виплавки сягнув 13,4 мільйона тонн. Певний оптимізм продемонструвала також Північна Америка, де було виплавлено 63 мільйони тонн сталі — на 1% більше у порівнянні з торішнім показником. На цьому тлі всі інші регіони показали мінус.

Азія та Океанія, які залишаються ядром світового виробництва, видали 804,8 мільйона тонн сталі, але втратили 1,8% порівняно з 2024 роком. Європейський Союз скоротив виробництво ще відчутніше — мінус 3,8%, обмежившись 75,6 мільйонами тонн. В інших країнах Європи спад ще сильніший — мінус 5,4% і загальний обсяг 24,5 мільйона тонн. Росія, країни СНД та інші виробники регіону знизили виплавку на 4,8%, до 48,6 мільйона тонн. Близький Схід зафіксував мінус 0,9% і видав 32,3 мільйона тонн. У Південній Америці скорочення становило 1% — до 24,1 мільйона тонн.

У центрі глобальної картини — Китай, абсолютний лідер ринку, на частку якого припадає більшість світової виплавки. За січень–липень 2025 року країна виробила 594,5 мільйона тонн сталі, але навіть тут зафіксовано падіння — мінус 3,1% у річному вимірі. Китай продовжує утримувати домінуючу позицію, однак його динаміка чітко демонструє: глобальна галузь втратила темп, і навіть надпотужна китайська машина не здатна ігнорувати світові тренди.

Таким чином, світове виробництво сталі на початку 2025 року входить у фазу корекції. Загальний спад на 2,2% за сім місяців — це не катастрофа, але чіткий сигнал про зниження попиту, надлишок потужностей і нерівномірний розвиток у регіональному розрізі. Є лише два винятки, які тримають баланс у зеленій зоні, — Африка та Північна Америка. Всі інші регіони відчувають уповільнення або спад, і це формує атмосферу глобальної обережності в галузі, яка звикла орієнтуватися на масштабне зростання.

Чи є перспектива розвитку й відновлення української металургії? Поки що не видно. Нещодавно Кабмін презентував проєкт урядової Програми дій на 2025–2026 роки, в якій промисловість обійшов стороною. Зокрема, сталеливарну галузь, наче вона не має жодного значення для економіки. І це при тому, що саме вона здатна створювати робочі місця, наповнювати Держбюджет і стати реальною опорою для відбудови країни. Ігнорування металургії у стратегічному документі свідчить не лише про некомпетентність його укладачів, а й відсутність в уряді довгострокового бачення: яку країну вони будують і на чому вона стоятиме завтра.

Україна колись була сталевим серцем світу, але зараз металургія поступово перетворилася на галузь, яка бореться за виживання. Втрата двох третин потужностей, руйнація ключових комбінатів, енергетична залежність від імпорту, кадровий голод, високі логістичні витрати та нерівна конкуренція на світових ринках змістили країну з вершини глобальних рейтингів далеко донизу. Те, що колись було символом індустріальної сили, сьогодні стало індикатором глибоких кризових процесів, і головне завдання української металургії полягає вже не у зростанні, а збереженні залишкових можливостей для відновлення після війни.