Держбюджет-2026: найбільший дефіцит за всю історію України та борг, який вперше перевищив ВВП

Коли мова заходить про державні фінанси у воєнний час, суспільство очікує на складні рішення. Проте цифри, закладені у проєкт Держбюджету-2026, виходять за межі звичного сприйняття. Україна стоїть перед ситуацією, коли розрив між доходами та видатками досягне історичного максимуму, а державний борг уперше в новітній історії перевищить розмір усієї економіки країни. Зростання дефіциту до 18,4% ВВП, рекордні обсяги позик і шокуючі витрати на обслуговування старих зобов’язань перетворюють бюджетний документ на попередження про ще більший рівень залежності від зовнішніх кредиторів. Уряд пояснює такі параметри необхідністю фінансувати оборону, медицину, енергетику й відновлення інфраструктури, але сама пропорція між боргом та ВВП піднімає питання: як довго економіка витримає таке навантаження? Водночас в Кабміні ігнорують те, що критичної ситуації з Держбюджетом можна було б уникнути, якби системно проводилася боротьба з корупцією, офшорами та тіньовою економікою, які щороку забирають з державних фінансів ресурси, співставні з повноцінним бюджетом країни.

Борг, що з’їдає економіку: у 2026 році держборг України перевищить ВВП

Проєкт Державного бюджету на 2026 рік демонструє картину, яка виходить за межі звичайних уявлень про фінансову стабільність країни й засвідчує масштаби кризи, з якою стикається Україна у воєнних реаліях. Дефіцит державних фінансів, закладений у пояснювальній записці, становитиме 18,4 відсотка від валового внутрішнього продукту, причому переважна його частина — 17,2 відсотка — припаде на загальний фонд бюджету. Це означає, що вперше в сучасній історії незалежної України різниця між доходами та витратами досягне таких небезпечних масштабів, які раніше були немислимими навіть у роки найглибших економічних криз, і саме цей факт визначає безпрецедентність нинішньої ситуації.

Для того, щоб закрити утворену діру, уряд закладає механізм масштабних запозичень в сумі 2,43 трильйона гривень. Зовнішні кредити та гранти міжнародних партнерів мають забезпечити понад 2 трильйони гривень, тоді як внутрішній ресурс обмежиться 420 мільярдами. Така диспропорція ще раз підкреслює вразливість фінансової системи, адже внутрішній ринок капіталу не здатен забезпечити необхідний обсяг коштів навіть на рівні чверті потреби. На додачу до цього майже 657 мільярдів гривень підуть лише на погашення раніше взятих боргів, причому 80% цієї суми становлять внутрішні виплати, що вказує на хронічну залежність бюджету від механізму перекредитування.

Ставки запозичень лише поглиблюють цю прірву: всередині країни уряд змушений розміщувати облігації під середньозважену ставку 17,1%, тоді як зовнішні кошти обходяться у приблизно 5%. Така різниця показує, наскільки дорогим стає обслуговування внутрішнього боргу, і водночас наскільки критичною є залежність від міжнародної підтримки. На обслуговування боргів у 2026 році доведеться витратити 513 мільярдів гривень, і ця цифра співставна з кількома річними оборонними бюджетами України у довоєнний час, що дає змогу уявити масштаби навантаження на державні фінанси.

Найбільш драматичним є прогнозований рівень державного боргу: на кінець 2026 року він сягне 10,47 трильйона гривень, що становить 101,6% від валового внутрішнього продукту. Вперше за понад тридцять років незалежності борговий тягар країни перевищить обсяг всієї її економіки, що символізує перехід у принципово нову фазу фінансової залежності. Якщо у 1990-х роках борг ніколи не піднімався вище 50 відсотків ВВП, у 2014–2015 роках — не перевищував 82%, а під час ковідної кризи 2020 року тримався на рівні близько 61%, то у 2026 році Україна фактично опиниться серед країн, де державний борг більший за економіку. Паралельно гарантований державою борг зросте до 456 мільярдів гривень, або 4,4 відсотка від ВВП, що хоча й виглядає не таким загрозливим, проте доповнює загальну картину зростаючого фінансового тиску.

Структура боргу також не залишає місця для оптимізму: 80,1% припадатиме на зовнішні запозичення, тоді як лише 19,9% — на внутрішні. Це означає, що фінансова стійкість держави фактично буде визначатися зовнішніми донорами, їхньою політичною волею, геополітичними розкладами та глобальними ринковими коливаннями. Будь-яке уповільнення підтримки з боку партнерів миттєво позначиться на спроможності держави фінансувати оборону, соціальні програми чи відновлення інфраструктури.

Пояснюючи такі параметри, уряд, наголошує, що іншого виходу не існує. У пояснювальній записці до проєкту Держбюджету-2026 підкреслюється, що кошти спрямовуватимуться на фінансування обороноздатності, енергетики, охорони здоров’я, освіти та відновлення інфраструктури, зруйнованої війною. Залучення довгострокових пільгових кредитів і грантів позиціонується як гарантія стабільності у період війни та як основа післявоєнної відбудови.

При цьому додатково наголошується, що у 2026 році планується мобілізація кредитних ресурсів від урядів іноземних держав, Європейського інвестиційного банку, Банку розвитку Ради Європи, Європейського банку реконструкції та розвитку, Міжнародного банку реконструкції та розвитку, а також інших міжнародних фінансових організацій. Загальний обсяг таких залучень складе понад 115 мільярдів гривень, доповнених ще більш ніж 18 мільярдами гривень грантових коштів.

Отже, проєкт Держбюджету на 2026 рік демонструє подвійність ситуації: з одного боку, він забезпечує ресурс для функціонування держави в умовах війни, фінансування оборони та критичної інфраструктури, а з іншого — фіксує рекордні показники дефіциту та боргу, які змушують говорити про історичний перелом. Найбільший розрив між доходами та витратами і перше перевищення державного боргу над обсягом усієї економіки є красномовними сигналами, які свідчать про те, що українська фінансова система входить у фазу безпрецедентних викликів.

Ілюзія відновлення та реальність економічного спаду

У пояснювальній записці до проєкту Держбюджету на 2026 уряд наголошує на поступовому відновленні української економіки протягом 2024–2025 років, однак детальний аналіз сучасної економічної ситуації свідчить, що за красивою риторикою приховується складна й суперечлива реальність. Формулювання про «здатність адаптуватися до складних умов» виглядають як оптимістичний акцент на факті, що бізнес і населення не припинили функціонувати, але за цими словами стоїть вкрай неоднорідна картина. На тлі окремих локальних позитивних тенденцій ключові галузі переживають глибокий спад, і він виявляється не тимчасовою зупинкою, а затяжним структурним провалом.

Промисловість, яку уряд намагається показати як приклад швидкої перебудови виробничих ланцюгів, дає сигнали прямо протилежного змісту. Харчова галузь, яка традиційно є найбільшою за обсягами та формує основу промислового виробництва країни, у першому півріччі 2025 року скоротила виробництво на 7,9%. Це падіння зачіпає базові сегменти: виробництво олії та тваринних жирів просіло майже на чверть, цукрова промисловість втратила більше третини обсягів, а борошномельно-круп’яна та крохмальна продукція знизилася на понад десять відсотків. Причиною стали не лише проблеми з постачанням сировини, а й зростання її вартості, що посилює собівартість продукції і робить її менш конкурентною навіть на внутрішньому ринку. Позитивна динаміка окремих сегментів, таких як молочна та м’ясна продукція чи кондитерські вироби, лише частково згладжує загальний негатив, оскільки зростання у цих нішах не компенсує масштабного провалу у стратегічно важливих напрямках.

Ще одним тривожним дзвінком є транспортна статистика. Індекс вантажообігу у січні–липні 2025 року впав на 13,5% до відповідного періоду попереднього року. Це є маркером того, що країна перевозить значно менше сировини, готової продукції та енергетичних ресурсів. Водночас залізничний транспорт показав падіння на 11,8%, а трубопровідний — на 31,5%. Якщо в першому випадку можна говорити про уповільнення промислових вантажопотоків, то в другому йдеться про системну втрату: зупинка транзиту російського газу і скорочення видобутку у добувній промисловості означають, що Україна втрачає статус транзитної країни і водночас стикається з обмеженнями власного ресурсного потенціалу.

До цього додається слабкий врожай попереднього року, який зменшив обсяги перевезень агропродукції. Разом ці фактори формують системний удар по транспортному сектору, який є індикатором загальної економічної активності.

Будівельна галузь, яка в урядовій риториці часто подається як майбутній драйвер відновлення, фактично залишається паралізованою. Скорочення інвестицій через війну, падіння попиту на житло та комерційну нерухомість у небезпечних регіонах, зростання вартості матеріалів і проблеми з логістикою роблять будівельні проекти надзвичайно дорогими й ризикованими.

Критичним є і дефіцит робочої сили, адже мобілізація й міграція зменшили кількість доступних кадрів, а ті, хто залишився, не готові працювати у високоризикових умовах. Додатковим чинником є непередбачуваність безпекової ситуації: прифронтові області взагалі випадають із карти потенційних інвестицій. У результаті галузь, яка мала б стати символом відбудови, демонструє стагнацію.

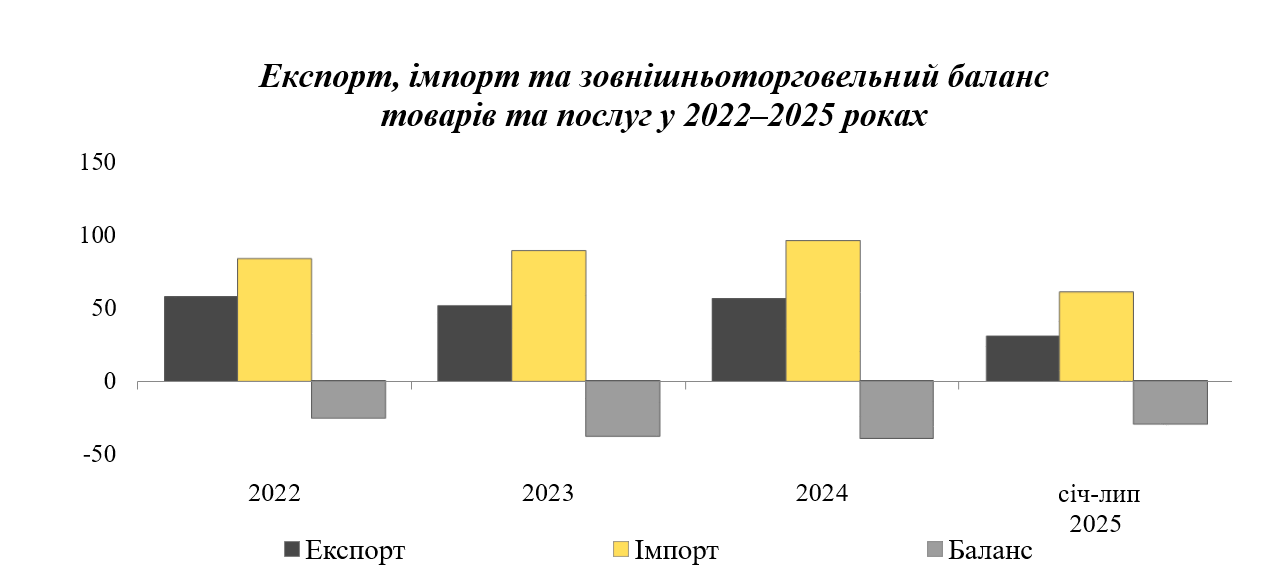

Зовнішня торгівля, яка є джерелом валютних надходжень, теж демонструє тривожні тенденції. За даними НБУ, експорт товарів у січні–липні 2025 року знизився на 2,3 відсотка. Це падіння пояснюється не загальним колапсом усіх груп, а зниженням у найбільш чутливих: мінеральні продукти втратили 16,8 відсотка, продовольчі товари та сировина для їх виробництва — 8,6 відсотка.

Інші групи продемонстрували зростання, проте сумарно воно не перекриває втрати у стратегічних експортних позиціях, що традиційно забезпечували країні валютні надходження. Як наслідок, від’ємне сальдо торгівлі товарами та послугами за перші сім місяців 2025 року становило 29,6 мільярда доларів США, що суттєво перевищує показник аналогічного періоду 2024 року, коли він складав 21,1 мільярда. Дефіцит рахунку поточних операцій зріс до 19,1 мільярда доларів проти 12,9 мільярда рік тому, що свідчить про розширення дисбалансів і посилення залежності від зовнішнього фінансування.

Слід зазначити, що інфляційний тиск став ще одним маркером вразливості економіки. У липні 2025 року споживча інфляція становила 14,1 відсотка у річному вимірі, що перевищує допустимі межі навіть у кризовій економіці. Зростання цін формується насамперед витратними чинниками: дорожчими енергоносіями на тлі руйнування інфраструктури, дисбалансом на ринку праці через мобілізацію та виїзд працівників за кордон, проблемами з логістикою, подорожчанням сировини й необхідністю підприємств витрачати значні кошти на безпеку та функціонування під час перебоїв у постачанні електроенергії.

На окремі групи товарів додатково вплинула низька врожайність, що стала наслідком несприятливих погодних умов. Єдиним стримуючим фактором залишається мораторій на підвищення тарифів на окремі комунальні послуги, однак цей ефект має тимчасовий характер і не змінює загальної тенденції.

Стабільність валютного ринку наразі забезпечується не внутрішніми ресурсами, а постійними фінансовими вливаннями міжнародних партнерів. Завдяки цим коштам Україна утримує золотовалютні резерви на рівні 46 мільярдів доларів США станом на кінець серпня 2025 року, що відповідає фінансуванню п’яти місяців майбутнього імпорту. Ця цифра на перший погляд виглядає достатньою, однак вона фактично є результатом зовнішніх вливань, без яких платіжний баланс швидко втратив би стійкість. Обмінний курс гривні до долара США у 2025 році навіть укріпився майже на 1,9% й становив 41,25 гривні за долар на початок вересня, проте цей ефект напряму залежить від зовнішньої допомоги, а отже залишається вразливим до будь-яких змін політики донорів чи нових витків воєнної ескалації.

У підсумку, спроба уряду показати відновлення економіки як послідовний і впевнений процес виглядає радше декларацією, ніж реальним відображенням ситуації. Дані щодо промисловості, транспорту, будівництва, зовнішньої торгівлі та інфляції свідчать, що економіка адаптується до війни не завдяки власній силі, а завдяки постійній зовнішній підтримці, при цьому ключові сектори залишаються вразливими. Залежність від зовнішнього фінансування, падіння виробництва у базових галузях, скорочення експорту й загострення інфляції формують картину, в якій декларації про відновлення контрастують із жорсткою реальністю структурних проблем. Саме ця реальність, а не оптимістичні акценти урядових пояснень, визначатиме економічні можливості країни у найближчій перспективі.

Другий бюджет у тіні: схеми, офшори і картелі

Щороку український Державний бюджет України втрачає колосальні ресурси через системні корупційні схеми, які стали паралельною економікою і формують тіньовий бюджет, співставний з офіційним. За підрахунками, лише прямі втрати сягають 450 мільярдів гривень на рік, а якщо врахувати ще й 500 мільярдів гривень потенційних інвестицій, які не приходять у країну через корупційні ризики, то сумарно це становить ще один повноцінний державний бюджет.

Умовна «чиста» економіка могла б подвоїти витрати на оборону, охорону здоров’я, освіту й соціальне забезпечення, а це означає не лише цифри у таблицях, а конкретні лікарні, школи, соціальні програми та сучасне озброєння для армії.

Варто розуміти, що навіть часткова ліквідація корупційних схем дозволила б Україні щороку додавати до зростання ВВП близько 15%, що протягом п’яти років означало б подвоєння обсягів економіки. Натомість реальність полягає у хронічних втратах, які не просто зменшують можливості держави, а й цементують її залежність від зовнішніх кредитів та донорської допомоги.

Крім того, в топі корупційних схем залишаються «сірий» імпорт і контрабанда, ринок контрафактної продукції, тіньові орендні схеми в агросекторі, зарплати в конвертах, штучне заниження оборотів із використанням ФОПів, а також «скрутки» ПДВ і діяльність конвертаційних центрів. За оцінками дослідницьких організацій CASE-Україна, Економічної експертної платформи та ICET, тільки виплата зарплат у конвертах коштує бюджету від 115 до 230 мільярдів гривень на рік, «сірий» імпорт і контрабанда забирають ще 120–167 мільярдів, використання податкових ям і конвертаційних схем — 30–60 мільярдів.

Додаткові мільярди втрачаються через маніпуляції з ФОПами, які роботодавці використовують для ухилення від податків. Загалом рівень тінізації української економіки сягає понад трильйон гривень щорічно, що є критичним показником для країни, яка воює і водночас намагається відбудовувати економіку.

Не менш руйнівними є картельні змови й монопольні схеми, в яких задіяні великі бізнес-групи. Приклад цементного картелю показує, наскільки глибоко вкорінена проблема: у країні, яка потребує будматеріалів для відновлення, ціни на цемент у 2–3 рази вищі, ніж у країнах ЄС, і лише ця змова щороку коштує Держбюджету щонайменше 10 мільярдів гривень. Наприклад, лише схема Ахметова «Роттердам+» принесла державі 40 мільярдів гривень втрат, а участь структур Коломойського в одному з аукціонів завдала «Енергоатому» збитків у 25 мільйонів гривень. Якщо підсумувати подібні епізоди, то йдеться вже не про сотні мільйонів, а десятки мільярдів, які щороку виводяться з державних фінансів через інтереси олігархів.

Поряд з цим слід згадати й офшорні схеми, через які Держбюджет втрачає близько двох мільярдів доларів США щорічно — сума, співставна з річним бюджетом Києва. Однак реальних зрушень у цій сфері немає, адже значна частина політичної еліти сама користується офшорами, і тому не зацікавлена у викоріненні практики.

Якщо додати до цих схем ще й космічні зарплати суддів, чиновників і депутатів, які часто не мають нічого спільного з ефективністю їхньої роботи, мільйонні витрати на нескінченні конференції, форуми і круглі столи, непрозорі тендери й сумнівні витрати, то скільки би ще грошей можна було би додати до Держбюджету. Наприклад, 4 вересня 2025 року журналісти-розслідувачі виявили, що державна установа «Інститут морської біології НАН України» уклала договір з харківським підприємцем Денисом Под’ячесом на проведення соціологічного опитування про морські трави на суму 1,5 мільйона гривень. Ця інформація, оприлюднена в системі «Прозорро», стала однією з багатьох ілюстрацій того, як державні кошти витрачаються на сумнівні проєкти у той час, коли армія й соціальна сфера відчувають критичний дефіцит фінансування.

Отже, тотальна корупція, офшори, тіньовий бізнес і марнотратство давно вже перетворилися на системний бар’єр для розвитку нашої країни. Доки на верхівці влади залишатимуться політики з офшорами, олігархи з картелями й чиновники з непрозорими деклараціями, ніяких позитивних змін не буде. І поки всі ці ганебні явища, які працюють проти країни, залишаться, Україна не має шансів на стале економічне зростання і не зможе вибратися з боргової пастки, в яку сама себе загнала.